この記事は、「会社の仕事にやりがいを感じられない」「自分の価値を実感できない」と悩んでいた人間が、Pythonを使った株式投資を始め、Qiitaという場にアウトプットすることで徐々に再起しつつある過程を記しました。

これまで投稿した記事ですが、ありがたいことに少しずつ読んでいただけるものが出てきています。拙いながらも読者の皆様に、何かしら届いている実感があります。

前回の記事で、自作データセットを使ったテクニカル分析と、yfinaceからダウンロードする場合の速度比較をすると書きましたが、

本記事で10本目なので、節目として、今回は一旦これまでの活動を整理します。

- 投稿を始めたきっかけ

- 技術記事のプラットフォームの選び方

- 投稿をしばらく続けて、記事の書き方に関して工夫するようになっこと

- 投稿をして得られたメリット

これらについて紹介します。これから記事を書こうとしている人や、ちょっとした変化を感じたい人に読んでいただけると幸いです。

1. 書き始める前の自分

職業:化学メーカー-研究職

入社前に望んでいたこと

何十社もお祈りをいただいて、せっかく内定が取れた待望の研究職、最初は、以下のようなことを「研究者らしい仕事」として期待していました:

-

問題を見つけ、解決策や理解する糸口(仮説)を、自分なりに見出すことができる

-

その問題の答えを、失敗を繰り返しながら見つけ、それを公表する

-

その過程で、新しい技術や知識を吸収し、自分自身も成長する

たとえば大学院では、「なぜこの化合物が効くのか?」という問いに対して、仮説を立て、それを検証する手段として阻害活性測定やドッキング解析などを組み合わせて研究を進めていました。スキルや知識が足りなければ、自分で調べ、学び、取り入れるのが好きでした。コンピュータを使ったシミュレーションが必要なら、研究室に前例がなくても自分で環境を整え、失敗を繰り返しながら、挑戦を繰り返す。

そうした一連の流れ─ 「問いを見つけて、自分の仮説をもとに、諦めかけながらも検証を繰り返す。それと同時にスキルを習得しながら、成果を発表する」 それが、当時の自分にとってのやりがいでした。

入社後に直面した現実

実際に配属されてからの仕事は、想像していた「研究」とはかけ離れていました。

たとえば:

- テーマが与えられない。単発の定型業務だけをやらされる

- テーマの選定や試験設計の裁量はない

- 新しい技術や知識の習得は求められず、「今のやり方をを続けられること」が評価対象

結果として、以下のような気持ちが強まりました。

- 自分で仮説を立てて進める余地がなく、「ただこなすだけ」の仕事でやりがいがない

- 高度なテーマに挑む機会はなく、長期的なスキルの積み重ねにもつながらなかった

- 研究というより、作業者-オペレーターとして働いている感覚に近かった

次第に、「このままでは自分はロボットと変わらないのではないか」と思うようになりました。

2. 転機:生成AIの力を実感 株式投資とPythonに出会う

いっそのこと会社を辞めて博士課程へ行きたい。しかし元々、進学を断念した背景には、金銭的な事情がありました。どうすれば経済的に自立しながら、自分の興味を深掘りする生活ができるか─そう考えていたとき、株式投資に興味を持ち始めました。

とはいえ、会社での業務に意欲が持てず、帰宅後はダラダラとYouTubeやSNSを眺め、2年間ほどは、ほとんど何も積み上げられない日々が続いていました。生成AIも入社と同タイミングで有名になったから、使ってみたかったのですが、社内規定で禁止されていて、全く使う機会がありません。

時代に取り残されてメンタルもおかしくなった廃人になりかけていました。

そんな中、突然の異動命令が下りました。

研究は続けられるのですが、専門分野から外れ、まったく畑違いの部署へ。

事実上の戦力外通告?

そう思わざるを得ませんでした。性格をなかなか変えられない、組織に順応しようとしない、自分への罰だったのかもしれません。

自分の工夫や提案が評価されなかったばかりか、実務的にほぼゼロリセット。そこでようやく、「会社という枠に寄り掛かっている限り、この先も同じことの繰り返しだ」と痛感したのです。

だったら、自分で稼ぐ力を付けるしかない。

そんなとき、たまたま当時(2025年4月初旬)保有していた日清食品ホールディングスの株が大きく下落していて、「この先、上がるのか、もっと下がるのか」をどうしても知りたくなりました。そこで、ChatGPTに「Seq2SeqTransformerを使って株価の時系列予測をするコードを書いてほしい」と頼み、Pythonで未来の株価を予測してみることにしました。

当時書いてもらってたコード

精度は当てにしないでください。参考までに。

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import torch

import torch.nn as nn

from torch.utils.data import DataLoader, TensorDataset

# -----------------------------

# 1. データ取得 & 特徴量作成

# -----------------------------

ticker = "2897.T"

df = yf.download(ticker, start="1995-01-01", end="2025-04-04")

df = df[["Open", "High", "Low", "Close", "Volume"]].dropna()

# --- テクニカル指標(変更禁止) ---

df["MA_5"] = df["Close"].rolling(window=5).mean()

df["MA_25"] = df["Close"].rolling(window=25).mean()

df["MA_75"] = df["Close"].rolling(window=75).mean()

delta = df["Close"].diff()

delta = delta.values.reshape(-1)

gain = np.where(delta > 0, delta, 0)

loss = np.where(delta 0, -delta, 0)

avg_gain = pd.Series(gain, index=df.index).rolling(14).mean()

avg_loss = pd.Series(loss, index=df.index).rolling(14).mean()

rs = avg_gain / (avg_loss + 1e-10)

df["RSI"] = 100 - (100 / (1 + rs))

df["Volatility"] = (df["High"] - df["Low"]) / df["Close"]

df["MA5_diff"] = (df["Close"].values.reshape(-1) - df["MA_5"].values.reshape(-1)) / df["MA_5"].values.reshape(-1)

df["MA25_diff"] = (df["Close"].values.reshape(-1) - df["MA_25"].values.reshape(-1)) / df["MA_25"].values.reshape(-1)

df["MA75_diff"] = (df["Close"].values.reshape(-1) - df["MA_75"].values.reshape(-1)) / df["MA_75"].values.reshape(-1)

df["Return"] = df["Close"].pct_change()

df["LogReturn"] = np.log(df["Close"] / df["Close"].shift(1))

df = df.dropna()

# -----------------------------

# 2. sequence-to-sequence用データ作成

# -----------------------------

features = ["Close", "Volume", "RSI", "Volatility", "MA5_diff", "MA25_diff", "MA75_diff", "Return", "LogReturn"]

data = df[features].values.astype(np.float32)

target = df["LogReturn"].values.astype(np.float32)

close_series = df["Close"].values.astype(np.float32)

date_index = df.index

seq_len = 90

pred_len = 30 # 30日先の予測

# ★ 30点ahead対応 create_sequences ★

def create_seq2seq(data, target, close_series, date_index, seq_len, pred_len):

xs, ys, cs, ds = [], [], [], []

for i in range(len(data) - seq_len - pred_len):

xs.append(data[i:i+seq_len])

ys.append(target[i+seq_len:i+seq_len+pred_len])

cs.append(close_series[i+seq_len:i+seq_len+pred_len])

ds.append(date_index[i+seq_len:i+seq_len+pred_len])

return np.array(xs), np.array(ys), np.array(cs), np.array(ds)

x_seq, y_seq, c_seq, d_seq = create_seq2seq(data, target, close_series, date_index, seq_len, pred_len)

train_size = int(len(x_seq) * 0.8)

x_train, y_train, c_train, d_train = x_seq[:train_size], y_seq[:train_size], c_seq[:train_size], d_seq[:train_size]

x_test, y_test, c_test, d_test = x_seq[train_size:], y_seq[train_size:], c_seq[train_size:], d_seq[train_size:]

train_dataset = TensorDataset(torch.tensor(x_train), torch.tensor(y_train))

test_dataset = TensorDataset(torch.tensor(x_test), torch.tensor(y_test))

# -----------------------------

# 3. seq2seq Transformer

# -----------------------------

class Seq2SeqTransformer(nn.Module):

def __init__(self, input_dim, d_model=64, nhead=4, num_layers=2, pred_len=30):

super().__init__()

self.input_linear = nn.Linear(input_dim, d_model)

encoder_layer = nn.TransformerEncoderLayer(d_model=d_model, nhead=nhead)

self.transformer = nn.TransformerEncoder(encoder_layer, num_layers=num_layers)

self.output_linear = nn.Linear(d_model, pred_len)

def forward(self, x):

x = self.input_linear(x)

x = self.transformer(x.permute(1, 0, 2))

x = x.mean(dim=0)

return self.output_linear(x)

model = Seq2SeqTransformer(input_dim=len(features), pred_len=pred_len)

# -----------------------------

# 4. 学習

# -----------------------------

optimizer = torch.optim.Adam(model.parameters(), lr=0.001)

criterion = nn.MSELoss()

train_loader = DataLoader(train_dataset, batch_size=32, shuffle=True)

for epoch in range(30):

model.train()

losses = []

for batch_x, batch_y in train_loader:

optimizer.zero_grad()

output = model(batch_x)

loss = criterion(output, batch_y)

loss.backward()

optimizer.step()

losses.append(loss.item())

print(f"Epoch {epoch+1}, Loss: {np.mean(losses):.6f}")

# -----------------------------

# 5. 予測 & 復元 & グラフ(過去の株価と未来の予測をつなげる)

# -----------------------------

model.eval()

pred_logret_seq = model(torch.tensor(x_test)).detach().numpy()

# 予測結果の復元

c_test = np.array(c_test)

if c_test.ndim == 3:

c_test = c_test.squeeze(-1)

predicted_close_seq = c_test * np.exp(np.cumsum(pred_logret_seq, axis=1))

actual_close_seq = c_test * np.exp(np.cumsum(y_test, axis=1))

# 1. 予測と実測の誤差を示す

sample = -1 # 例として最後のサンプルを使用

plt.figure(figsize=(12, 5))

# 実際の株価と予測された株価のプロット

plt.plot(d_test[sample], actual_close_seq[sample], label="Actual Close", color="blue")

plt.plot(d_test[sample], predicted_close_seq[sample], label="Predicted Close", color="orange")

# 予測と実測の誤差を計算して表示

error = actual_close_seq[sample] - predicted_close_seq[sample]

plt.plot(d_test[sample], error, label="Error (Actual - Predicted)", color="red", linestyle="--")

plt.legend()

plt.title("Actual vs Predicted Close Price (Error Plot)")

plt.xlabel("Date")

plt.ylabel("Price")

plt.gcf().autofmt_xdate()

plt.show()

# 2. 過去の株価に予測値をつなげてグラフ化

# 実際の株価(過去の)をプロット

plt.figure(figsize=(12, 5))

plt.plot(df.index, df['Close'], label="Actual Close", color="blue")

# 予測された株価(未来)をつなげてプロット

plt.plot(d_test[sample], predicted_close_seq[sample], label="Predicted Close (Future)", color="orange")

plt.legend()

plt.title("Past Stock Prices and Predicted Future Close Price")

plt.xlabel("Date")

plt.ylabel("Close Price")

plt.gcf().autofmt_xdate()

plt.show()

# -----------------------------

# 6. 30日後の予測結果(30日後を予測)

# -----------------------------

latest_data = df[features].tail(seq_len).values.astype(np.float32) # (90, 特徴量数)

latest_close = float(df["Close"].iloc[-1]) # スカラー化しておく

# 30日後のログリターンを推論

future_pred_logret = model(torch.tensor(latest_data).unsqueeze(0)).detach().numpy()

predicted_future_logret = np.cumsum(future_pred_logret, axis=1)[0] # shape = (30,)

# 株価に復元(30個のベクトル)

predicted_future_close = latest_close * np.exp(predicted_future_logret) # shape = (30,)

# プロット

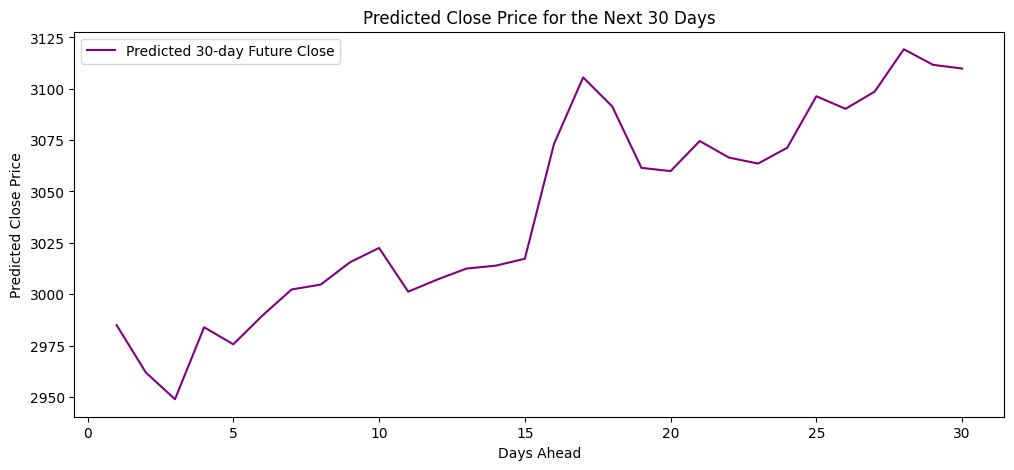

plt.figure(figsize=(12, 5))

plt.plot(range(1, 31), predicted_future_close,

label="Predicted 30-day Future Close", color="purple")

plt.title("2897.T (Nissin Foods Holdings Co.,Ltd.)-Predicted Close Price for the Next 30 Days", fontname='Meiryo')

plt.xlabel("Days Ahead")

plt.ylabel("Predicted Close Price")

plt.legend()

plt.show()

結果として、モデルは「今が底値でこれから上がる」と予測。実際、その後に株価は戻り、底値で売らずに済むという経験をしました。この体験がきっかけで、「あれ、生成AIに聞きながら、Pythonでコードを組んで、投資をするのって思っていた以上に使えるのでは」と感じ、本格的にコードを書き始めるようになりました。

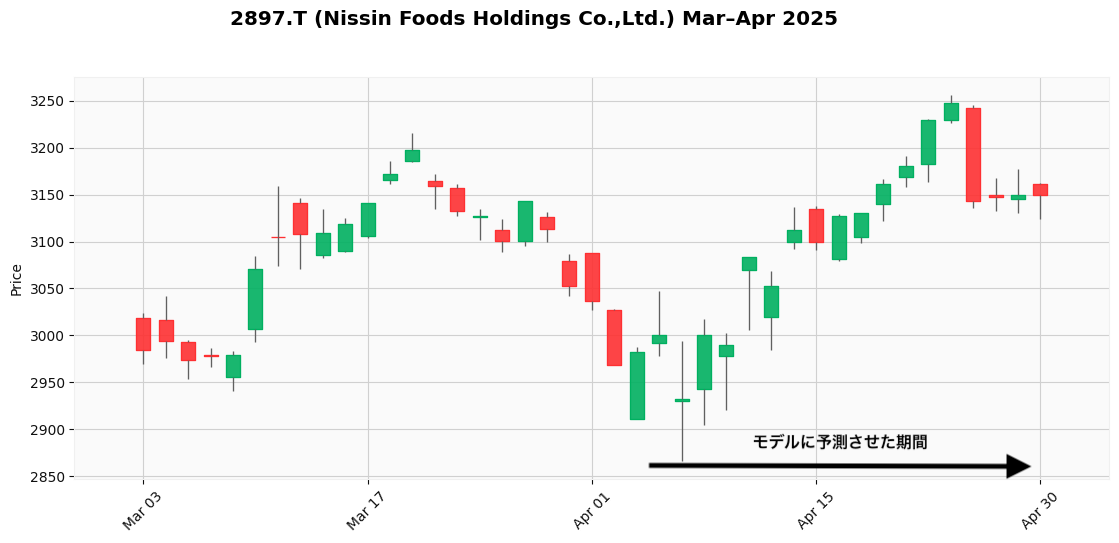

簡易的な精度の検証

2025年4月4日から1ヶ月後の日清食品の終値の予測値

実際の日清食品の価格推移

*当時は十分なバックテストをしていないので、たまたま当たっただけだと思います。このコードはさらなる改善が必要です。こんな単純なテクニカル指標だけで精度が出るはずがない…ただ、当時の自分は、AIの言うことを信用しすぎてしまっていた。

*それでもたまたまにしては、最初の数日は少し下がったり、15日付近で一旦上がったり、みたいな傾向を予測しているところは、完全にデタラメなモデルでもないとも言える。

df = yf.download(ticker, start="1995-01-01", end="2025-04-04")をしているから、絶対に4月4日以降の値はリークしていないはずだし。

3. Qiitaに記事を書き始めたきっかけ

データを集めて分析して、コードを書いて─それだけでも楽しかったのですが、

次第に「せっかくなら外に出してみよう」と思うようになりました。

- モチベーションが維持できる

- 第三者の目が入ることで、読みやすさや正確さも意識するようになる

- 自分と似たような境遇の誰かに届いて、その人も行動のきっかけになるかもしれない

そう思い、技術記事を公開する場を探し始めました。

まず、Noteでは技術記事というよりは読み物という感じで、株や投資の話は既にレッドオーシャン。

Zennも候補にありましたが、Qiitaのほうがユーザー数が多く、PVの面では見てもらえる可能性が高いと判断。Zennはいいねをもらいやすいが、そもそものユーザー数が少ないため、ニッチな内容を期待している読者が少なく、筆者の場合、投稿しても読まれないかもしれないと思いました。

一方、Qiitaは技術記事の中でも「Python × 株式投資」という分野はまだ少ないですが、記事を書いているユーザーがいないこともない。過剰ほどではないので、初心者が投稿しても埋もれないと判断。

また、Qiitaのアクティブユーザーは20〜30代が中心で、熟練の金融エンジニアが厳しい目でジャッジしてくる場というよりは、同年代の誰かが、試行錯誤や成長の記録に共感したり、参考にしてくれる場所かもしれない─そんな思いもあり、筆を取るきっかけになりました。

完璧な記事である必要はない。むしろ「うまくいかなかったこと」や「つまずきながら工夫したこと」、すなわち自分の好きな仮説を持って失敗しながら、試行錯誤、徐々に改善していく研究っぽい一連の流れの中に、読み手にとってのリアルな学びがあるのではないか。挑戦の過程そのものが意味を持つ─だからこそ、Qiitaという場で発信し続けようと決めました。

Note、Zenn、Qiitaの比較

| プラットフォーム | 雰囲気 | 向いている投稿 | 自分の印象 | 他情報 |

|---|---|---|---|---|

| Note | 読み物・日記寄り | 体験談や思考整理に最適 | 投資系は人が多すぎて埋もれる | Noteの多用途性・収益化機能あり |

| Zenn | 技術ブログ寄りで洗練 | Tips〜中規模技術記事に向く | UIは良く、GitHub連携も魅力だが読者数が少なめ | Zennは技術特化&GitHub管理可能 |

| Qiita | 技術情報に特化 | コード・検証・再現性ある記事向き | 利用者数がZennよりも多いが、Python×株はニッチで埋もれにくい | Qiitaは技術共有に特化、多くのエンジニアが利用 |

Qiitaユーザー属性(2023年調査データに基づく)

| 属性カテゴリ | 主な情報 |

|---|---|

| 年齢層 | 18〜34歳が全体の約半数(46%)を占める |

| 経験年数 | 未経験者(21%)、経験1〜3年未満(20%)の若手層が多い |

| 主な業種 | 情報通信業が最多(63%)、特にWebサービス分野(60%) |

| 主な職種 | 情報通信業ではバックエンドエンジニアが最も多い(31%) |

プラットフォーム選択の参考

Note

Zenn

Qiita

4. 最初は微妙な反響、それでも、なんとなくコツがある気がした

Qiitaで最初に投稿したイントロ記事 「D進したいが金がない。そうだ株価を予測しよう。」は、驚くほど多くの方に読まれて 10000 view 以上の反響がありました。

ところが、それ以降に書いた記事は撃沈。

財務スクリーニングの方法を解説した記事 → 4000 view以下

テクニカルスクリーニングの方法を紹介した記事 → 3000 view以下

地合いスコア解説記事 → 3000 view以下

そこでちょっと改善を試みた記事

振り返って感じた 3 つの鍵

記事を書き続けてわかったのは、読者が「面白そうだ」と感じて読み始め、「信頼できそうだ」と納得し、最終的に「役に立つかも」と思ってもらえる、この一連の心理的流れを意識することが重要だということでした。

-

エンタメのひとさじ

読者に「面白そう」と思ってもらう最初のトリガー。技術だけでなく、試行錯誤の過程や日常の小ネタを交えることで、専門外の人も引き込めるように工夫しました。 -

検証・再現性

「信頼できそう」と思ってもらえるためには、単なる主張だけでなく、バックテストやヒートマップなどの客観的データで方法の妥当性を“数字で示す”ことが効果的でした。 -

運用現実性

最後に「実際に使えそう」「役に立ちそう」と思ってもらうため、自動化の難しさや処理の遅さなど、読者が詰まりやすい実用面の課題に対して、先回りして解決策を提示するようにしました。

この3点を意識し始めてから、伸び悩んでいた view 数が回復し、LGTM 3桁の記事が複数出るようになりました。

表にある各記事は、投稿順も内容もバラバラですが、振り返ってみるとどれも「面白さ」「信頼感」「実用性」の要素を(無意識に)盛り込んでいました。

特にどの要素を強調するかは記事ごとに異なりますが、この3つが揃っていたとき、反響が大きくなっていたことに気づきました。

Qiita(勉強になった記事)

他にも、ロジカルな文章な書き方、文章構成などについて書かれた記事を読んで、少し勉強しました。

エンタメすぎて、内容が浅い自分の記事がトレンドに載ることで、他の有用な記事を埋没させてるのかもしれないこともあった。気をつけないと。

5. Python×株式投資の進捗をQiitaを書き始めて感じた変化

Qiita に毎週記事を上げることで、次の 3 つの変化がありました。

メンタルが安定した

会社の飲み会でのこと、 プログラミング の話題になって、ちょっとだけPythonを勉強し始めたという話をした際、上の者から「お前の Python なんて、うちのIT人材に比べると幼稚園レベル」と笑われました。

それでも帰り道にスマホを開くと、Xでよくコメントくれる方(最近Qiita始めたらしい。色々頑張っている高校生)から、「記事読みました。面白かったです。」とリプライいただきました。心がスッと落ち着いたのを覚えています。職場でどんな言葉を浴びても、自分の力を活かせる場所が別にあると思えるようになったので、あまり気にしなくなりました。

嬉しさのあまり耳が 「1対」 増えてしまった。

さらに、今、自分がしていることは、最初にも述べた、

- 自分なりの問いを見つけて深掘りし、仮説と戦略を立てる

- その問題の答えを、失敗を繰り返しながら見つけ、それを公表する

- その過程で、新しい技術や知識を吸収し、自分自身も成長する

まさにこのプロセスをしているじゃないですか。

- 問いと仮説の提案:投資で収益を得るの仕組みをPythonで作ることができるのではないか

- 試行錯誤と公開:テクニカル選抜の自動化のコードでリターンがでそうだ→Qiita投稿

- 技術習得: その過程で、コーディングの方法、AIの使い方、文章の書き方を学ぶ

やりたかった「研究」らしきものができているから、

それはどおりで、充実感がありますわ。論文書いてないですけど…

お小遣いが増えた

5月1日から、Pythonのモデルを使って銘柄選抜をしたり、積み立て投資を始めたり、自分の勘で取引をしたり、少し本格的に株式投資を始めました。

最初の全資産は¥1,094,490。この記事を書く前日(6月12日)に確認したら¥1,153,969に増えてました。

1ヶ月+1週間で+¥59,479なのでちょっとリッチな気分になっちゃいました。

*実は翌日、-¥12,000くらい減りました(いやあ株って難しい)。

でも、いくらか資産は増えました。たまたまだと思いますが。

テクニカル分析で2-4週のスイングトレードをするのが、会社員には合っているし、勉強になるのですが、同時に積み立てもした方が良いと思います。S&P500なんて年利5%以上に到達したこともあるそうですし、どっちが良いと言う訳でなく、リスクは分散させるに越したことはないと思います。投資は自己責任ですが。

あれだけ嫌だった会社がそれほど悪く感じなくなった

そんなこんなで、自力で資金を集める大変さを感じています。

それに比べると、会社員というのは、決められたことをすれば、月にまとまったお金が振り込まれます。某 Network Attached Storage(NAS)だってもらえます。

自分のような、わがまま研究員は大して会社に貢献できていないはずなのに、会社はそれなりの待遇をしてくれます。そんな会社に対して、好きな研究ができない。面白くないというのは、甘えている気がしています。この活動を通して、学びがたくさんありました。

さらに、今の部署は、人当たりが良い人ばかりで、定常業務の延長的な研究というよりは、試行錯誤型の研究をさせてもらえています。それと、好きに実験を増やしても良いので、試行数が増え、ちょっとした成果も出始めています。

人のパフォーマンスって、

ちょっとだけ新しいことをしたり、環境が変わったりするだけで著しく変わるものなのですね。

実力がないし、スキルもないし、実績も出ないし、

自分って無能だなという毎日が続いてましたが、

自分の責任って案外少ないのかもしれないです。

責任逃れはいけません。やらずに逃げるのは良くないです。

かつての自分はそうでしたが…

6. まだ未熟なところ

偉そうに綴ってきましたが、正直に言えば、まだまだ足りないことばかりです。

- コードは少しずつ読めるようになってきたけれど、思った通りに書くのは難しい。

- デバッグや手直しはできても、一から組み立てる力はまだ未熟。

- 統計も、使ってはいるが本当に理解しているとは言えない。

- テクニカル指標は身についてきたけれど、投資全体の流れや判断軸は掴みきれていない。

- 機械学習も、理屈より先にツールを触っている感覚が抜けきらない。

- Pythonだけに頼っていて、他の言語や設計の視点がまだ薄い。

けれど、自分なりに「どうすればよくなるか」を考えて手を動かし、反応を確かめながら試してみる─ その小さな繰り返しの中で、少しずつ、輪郭のある理解を進めているところです。

まだゴールまでは長い道のりが残っています。

自分の歩みは、

人と比べるとかなりゆっくりですが、

これからもマイペースにちょっと焦りながら積み重ねていきたいと思っています。

その繰り返しが、少しずつ手応えに変わっていくと信じています。

本稿では、Qiitaにおける記事の試行錯誤を通じて、

記事の書き方のコツや自身に起きた変化について振り返りました。

「エンタメ性(ちょっとだけ)」「信頼性」「実用性」の3点が揃った記事が今後も投稿できるように、

まだまだ、課題が多くある自身のスキルや知識を磨いていきたいと思います。

仮説を立てて試し、結果を観察し、必要に応じて見直すという姿勢を通じて、徐々に改善をしていきます。運営の方に怒られない限り、今後もその過程を、Qiitaに投稿しますので、

皆様のお役に立てれば嬉しいです。

ここまで読んでいただいた読者の皆様、本当にありがとうございました。

今後ともrS_alonewolfをよろしくお願いいたします。

Qiitaに10本記事を書いて感じた、“読まれそうな記事”の3つの鍵

読まれるとか書いておいて、この記事読まれなかったら最高のオチだな。

Views: 0

{kind=link}