13日の30年国債入札は波乱なく通過した。超長期金利の上昇には歯止めがかかったが、国債買い入れを減らす日本銀行に代わる買い手がいない中、超長期債に対する需給不安は根強い。

入札では需要の強弱を示す応札倍率が3.07倍と、前回の2.96倍から上昇。最低落札価格は市場予想と一致し、一定の買い安心感を生んだ。三菱UFJモルガン・スタンレー証券の藤原和也債券ストラテジストは、「いったんは超長期債の買い材料になる」とみる。

入札結果を受け、30年債利回りは2.875%と前日から7.5ベーシスポイント(bp、1bp=0.01%)低下した。12日には2.955%と約25年ぶりの高水準に上昇していた。

関連記事:30年金利が約25年ぶり高水準、米中交渉進展と入札警戒で売り加速

生命保険会社を含む投資家がボラティリティーの高さなどを懸念して債券購入を縮小する中、債券利回りの上昇は政府の利払い費を増やしかねないと警戒されてきた。トランプ米政権の圧力で防衛費が拡大し、大規模な財政支出を迫られる可能性を懸念する投資家もいる。

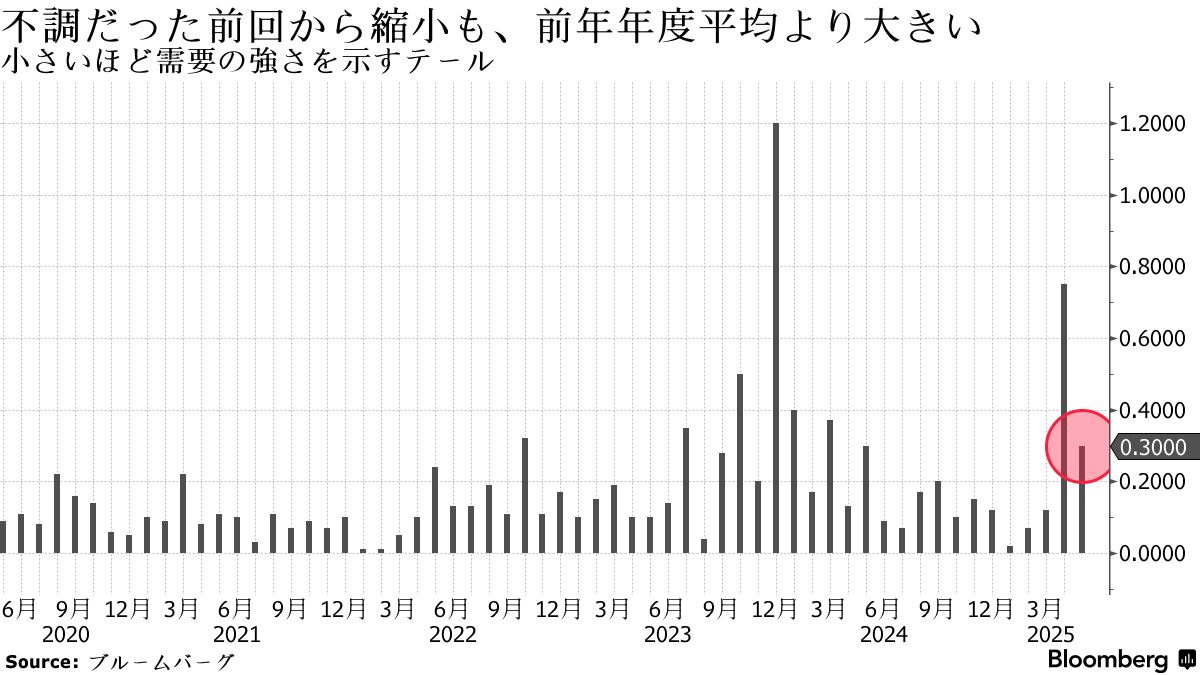

三菱モルガンの藤原氏は、こうした超長期債の「根本的な需給懸念は解消されていない」と指摘。先行きには慎重な見方を維持している。入札結果には不安も残り、小さいほど需要が強いことを示すテール(落札価格の平均と最低の差)は30銭と、前年度平均(13銭)より大きく、応札倍率も同平均(3.45倍)と比べると低かった。

関連記事:日本債券:30年利付国債の過去の入札結果(表)

太陽生命保険の佐藤義剛運用企画部長は「30年債はターゲットにしておらず、この水準で買うことは今のところ考えていない」と語る。超長期債は入札が続き需給が弱含む可能性がある上、「ここ数日は説明がつかない金利上昇が続いており、今後も値動きが定まらない展開が続く可能性が高い」と指摘。買い急ぐことはせず、淡々と平準的に買っていくと言う。

TD証券のシニア金利ストラテジスト、プラシャン・ニューナハ氏は、投資家は主に満期が到来した分しか日本国債を買っておらず、これは国内総生産(GDP)に対する債務水準が高い日本にとって根本的な問題を示すと話す。市場で米景気後退シナリオが後退する中、30年債利回りが3%を超えるリスクが高まっているとの見方を示した。

{kind=link}