ソフトバンクグループ傘下の英半導体設計会社、アーム・ホールディングスは7日、4-6月(第1四半期)についてさえない売上高見通しを示した。新たなライセンス契約のタイミングを踏まえ、予想について慎重だと説明した。

発表資料によると、4-6月期売上高は10億-11億ドル(約1440億-1580億円)の見通し。市場予想はこのレンジ上限と一致していた。一部項目を除いた1株利益は30-38セントを見込み、これもアナリスト予想を下回った。

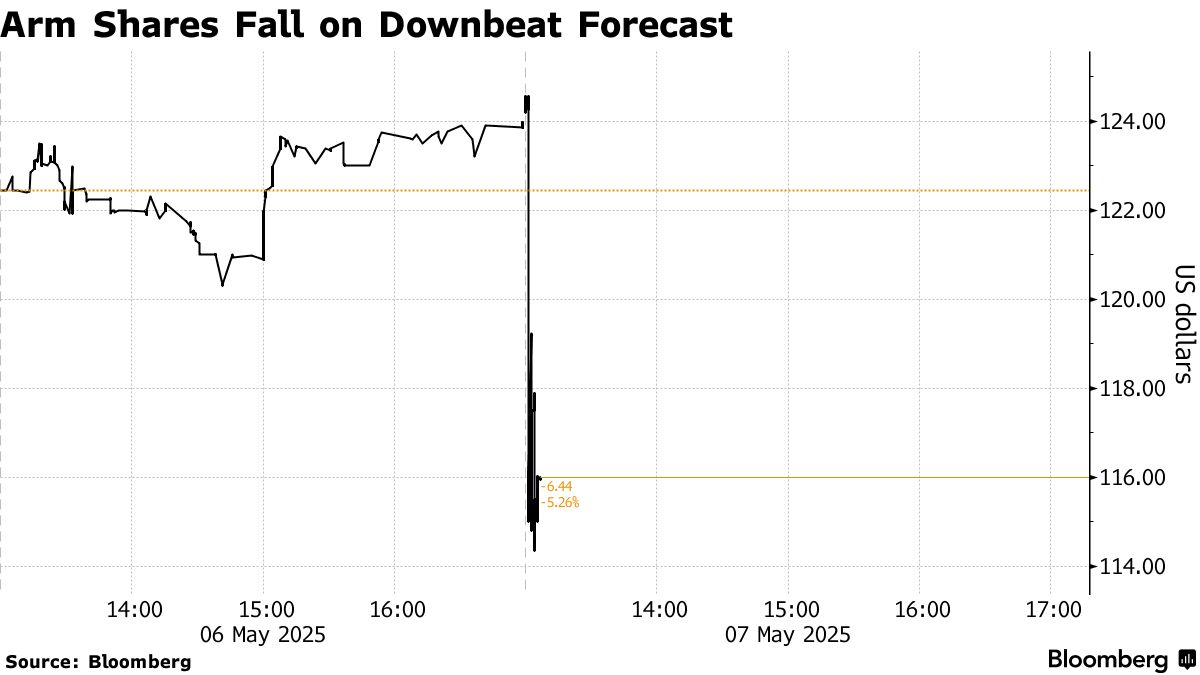

発表を受け、アームの株価は引け後の時間外取引で一時、約8%下落した。

レネ・ハース最高経営責任者(CEO)によると、アームは現在、新たなライセンス契約の締結を進めているが、実際に署名されるまでは見通しに織り込まない方針だ。顧客が人工知能(AI)コンピューティング向けを中心に半導体投資を引き続き進めており、同社はその恩恵を受けているという。

アームは、自社技術に関するライセンス料とロイヤルティー収入を得ている。1-3月(第4四半期)のライセンス料収入は6億3400万ドル、ロイヤルティー収入は6億700万ドルだった。

ハースCEOはインタビューで「予測が過大にならないようわれわれは慎重姿勢を取っている」とし、「ビジネスの健全性は驚くほど強く、特にデータセンター事業で大きな勢いが見られる」と語った。

アームの見通しは、他の半導体企業が投資家に示した見解と一致している。2025年の滑り出しは力強かったが、経済環境を受け、先行きに不透明感が出ているというものだ。

1-3月期売上高は前年同期比34%増の12億4000万ドルと、初めて10億ドルの大台に乗せた。ブルームバーグ集計のアナリスト予想は12億3000万ドルだった。一部項目を除いた1株利益は55セントで、市場予想平均の52セントを上回った。

原題:Arm Gives Tepid Forecast, Adding to Caution From Chipmakers (1)(抜粋)

(最新の株価やCEO発言を追加して更新します)

Views: 2

{kind=link}