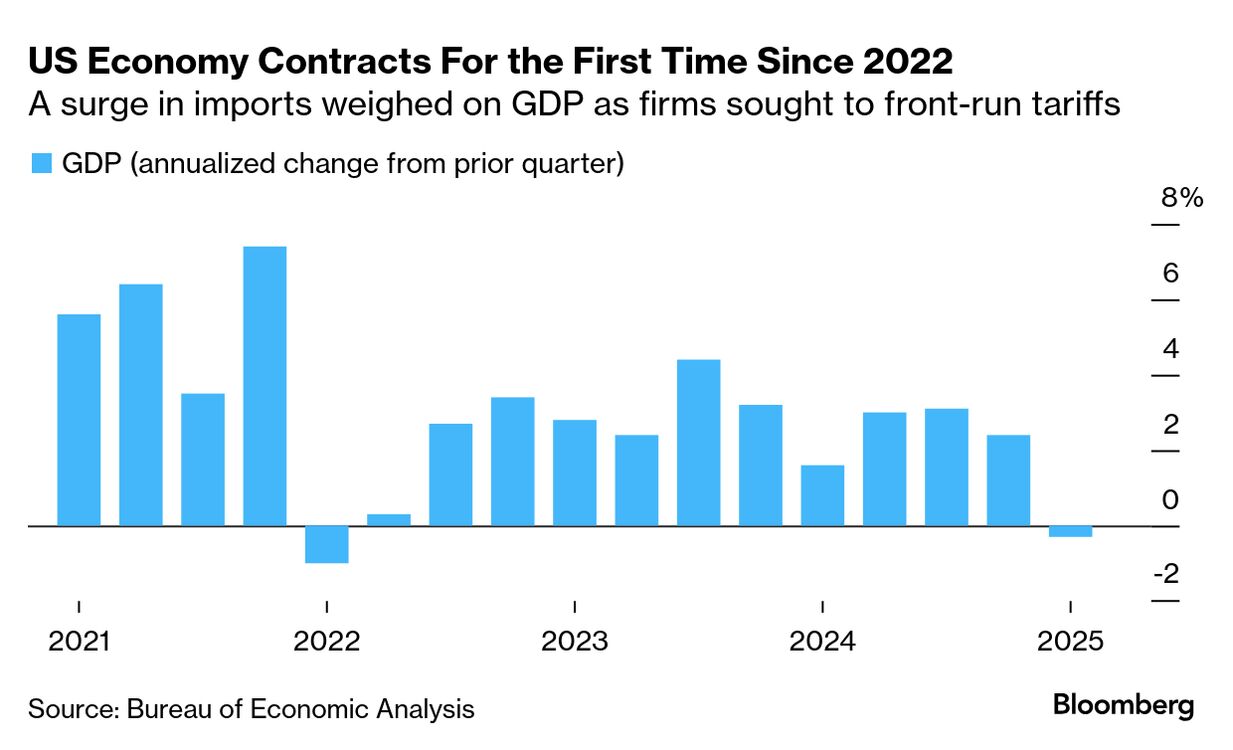

米経済は2025年1-3月(第1四半期)に縮小。22年以来のマイナス成長となった。関税発動前の記録的な輸入急増や個人消費の低調が響いた。トランプ米大統領の貿易政策がもたらす波及効果の最初の兆候が示された。

| キーポイント |

|---|

|

GDP成長率は過去2年の平均である約3%を大きく下回った。純輸出のGDP寄与度は5ポイント近いマイナス。過去最大のマイナス寄与となり、企業が広範な関税の発動前に商品を確保しようと急いだ動きを浮き彫りにしている。連邦政府による支出の落ち込みもGDPを圧迫した。

GDPの3分の2を占める個人消費は23年半ば以来の低い伸びにとどまったものの、市場予想は上回った。サービス支出の幅広い増加と非耐久財の持ち直しに支えられた。

基調的な需要を示す指標は堅調だった。企業による機器投資は2020年以来の高い伸びを示した。

輸入は年率換算で41.3%増加し、約5年ぶりの大幅増を記録。これらの商品やサービスは米国内で生産されていないため、GDPから差し引かれる。貿易赤字の急拡大は4-6月(第2四半期)に反転すると、エコノミストらはみている。

今後に目を向けると、関税引き上げは供給ショックを引き起こし、企業活動の抑制や需要減退につながると多くのエコノミストは予想している。報復関税も輸出を抑制し、年末にかけて厳しい環境をもたらす可能性がある。米国がリセッション(景気後退)に陥る確率はほぼ五分五分とみられている。

関連記事:米景気後退の確率45%、トランプ関税が消費圧迫-エコノミスト調査

ハイ・フリークエンシー・エコノミクスのエコノミスト、 カール・ワインバーグ氏は「貿易収支の悪化が、関税発動前の企業による輸入部材購入の結果であるならば、4-6月には貿易収支の悪化は反転する。それはGDP成長をある程度押し上げるだろう」とリポートで指摘。「しかし、不確実性の増大と税負担の上昇(関税は輸入にかかる税金)は、年末までに再びGDP成長をマイナスに引き戻すだろう」と付け加えた。

S&P500種株価指数は下落して取引を開始し、米国債利回りは低下した。トランプ大統領はソーシャルメディアへの投稿で、米経済に現行政策の結果が表れるには「しばらく時間がかかる」と主張。株式相場のパフォーマンスについては、バイデン前大統領に責任があると非難した。

輸入された商品は通常、倉庫や店頭に直接移動する。今回の統計では企業在庫のGDP寄与度はプラス2.25ポイントと、2021年10-12月期以来の大きさとなった。最近の輸入急増は、今後数カ月に在庫増加として表れ、これも4-6月のGDPを押し上げる可能性がある。

貿易や在庫の変動は全体のGDPを歪めることがあるため、エコノミストは需要をより正確に把握する上で、民間の国内最終需要を重視する。この指標は1-3月に3%のペースで増加した。24年10-12月は年率2.9%増だった。

企業の機器投資は年率22.5%増加。米ボーイングでストライク終了後数カ月に民間航空機の出荷が増えたほか、情報処理機器やコンピューターの生産も拡大した。

ただし、関税は設備投資への重しになるとエコノミストはみており、企業も足元の決算発表で、個人消費の先行きは厳しいものになるとの認識を示している。

政府支出

政府支出は1.4%減と、22年以来のマイナスとなった。国防支出が8%減少したことが影響した。トランプ氏は先月、ウクライナへの軍事支援を一時停止した。

食品とエネルギーを除く個人消費支出(PCE)コア価格指数は3.5%上昇に加速し、1年ぶりの高い伸びを示した。市場予想は3.1%上昇だった。

統計の詳細は表をご覧ください。

原題:US Economy Contracts for First Time Since 2022 on Imports Surge(抜粋)

(統計の詳細とエコノミストの見解を追加し、更新します)

Views: 2

{kind=link}