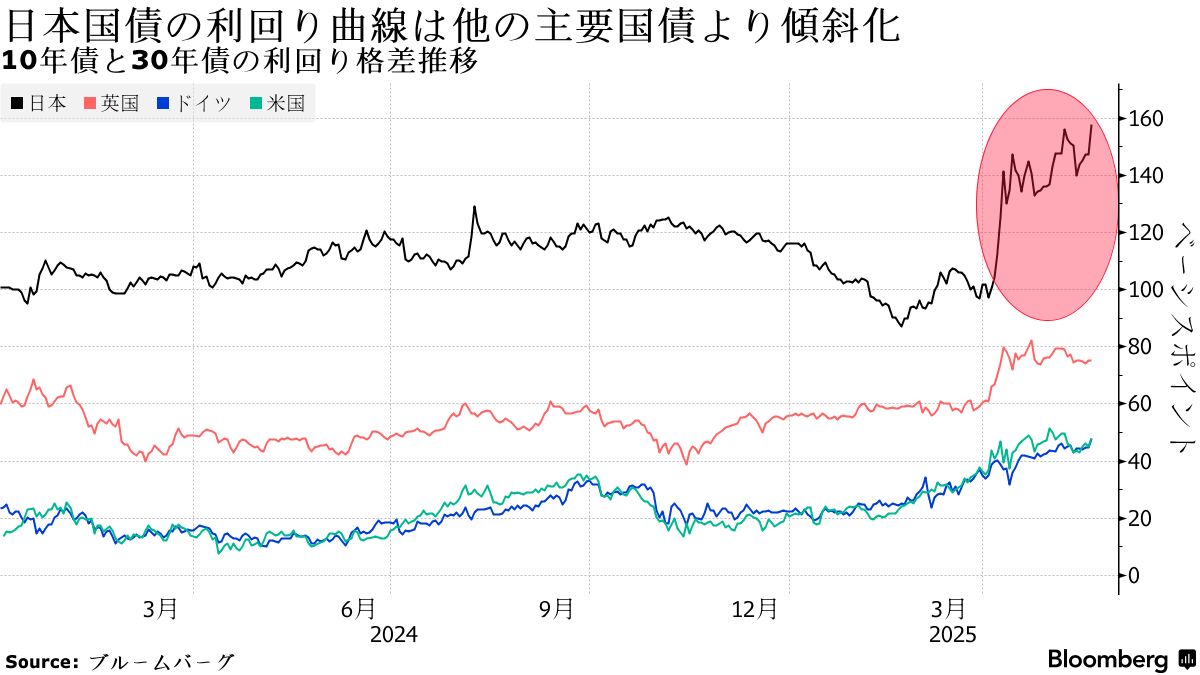

日本国債市場で超長期債利回りの急騰が止まらず、イールドカーブ(利回り曲線)の傾斜化が続いている。国債買い入れの縮小(テーパリング)に動く日本銀行に代わる明確な買い手が不在で、財政拡大リスクへの懸念も加わる中、追加利上げの機会をうかがう日銀にとって金融正常化への難易度は増すばかりだ。

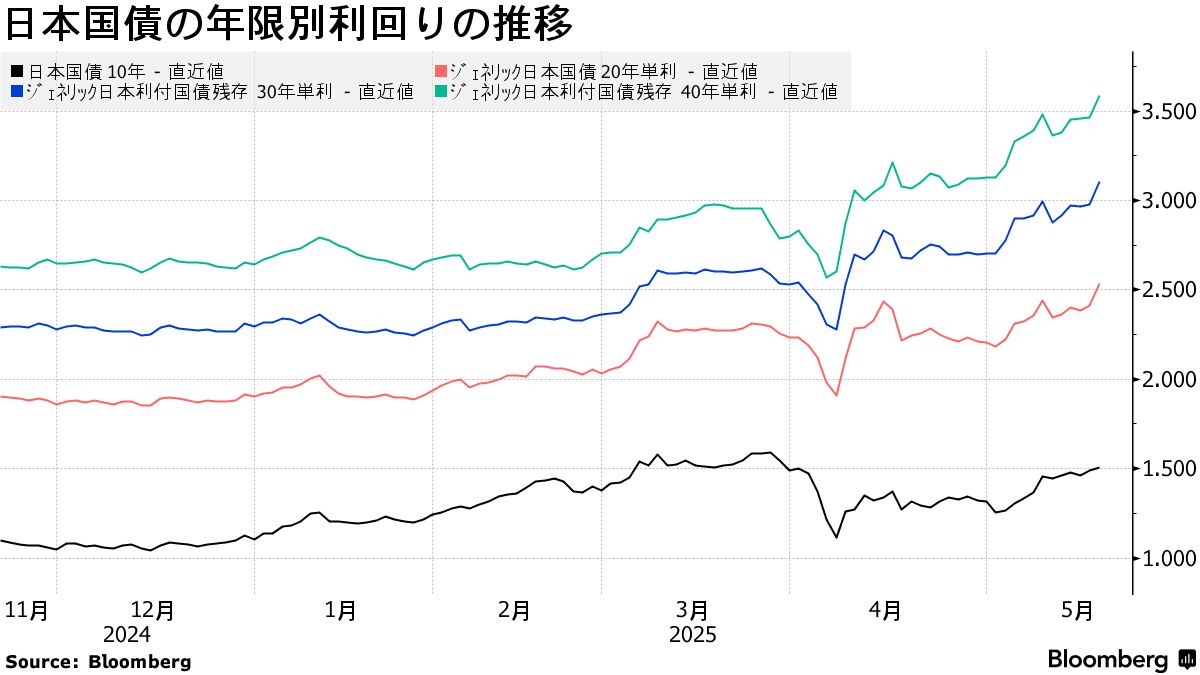

投資家不在を鮮明にしたのが20日に行われた新発20年国債入札の不調だった。需要の強さを示す指標の一つで、大きいほど不調を示すテール(落札価格の最低と平均の差)は1987年以来の水準に拡大。20年債利回りは2000年以来の高水準に上昇し、40年債利回りは過去最高を記録。30年債利回りは21日、前日比で6ベーシスポイント(1bp=0.01%)高い3.185%となり、前日の過去最高水準をさらに更新した。

UBSのストラテジスト、ジェームズ・マルコム氏は「償還期間が長い国債で買い手のストライキが起きている」と指摘。政治情勢も不安定で、「財政出動への圧力も強まっている」と言う。

関連記事:20年債入札が記録的不調、30年など超長期利回り最高-投資家不在鮮明

米国債に次ぐ約1100兆円超規模の日本国債市場で、特に利回りの上昇(価格は低下)が顕著なのは超長期ゾーン。償還期間が長いほど将来の財政リスクが価格に反映されやすいためだ。国内で活発化する消費税減税の議論に加え、米国から防衛費の上積みを迫られる日本政府が大規模な財政出動に動くとの懸念がある。石破茂首相は今週、日本の財政は「ギリシャよりもよろしくない状況だ」と発言した。

大手生命保険会社など国内の主要投資家は依然として慎重な姿勢を崩しておらず、積極的な買いに動く海外勢の影響も限定的だ。農林中金全共連アセットマネジメントの長友竜馬シニアファンドマネジャーは、超長期債を「触りたくない」と語り、財政拡張リスクもくすぶる中で超長期債の地合い改善には「当局の対応しか考えられない」とみている。

関連記事:海外勢の超長期国債買い越しが3カ月連続で過去最高-国内勢は売り

投資家は日銀が開催中の債券市場参加者会合の動向にも注目している。20日は銀行、証券会社の実務者と意見交換し、21日は機関投資家との会合が予定されている。20日に公表された事前ヒアリングではさまざまな意見が寄せられたことが明らかになり、複数の参加者によると、大手銀行勢の中でも意見が分かれ、一部からは超長期債の需給軟化を懸念する声が上がった。

日銀が19日発表した債券市場サーベイ結果(5月調査)によると、超長期債を中心に流動性が下がり、ボラティリティーが上昇したことで国債取引のしやすさを示す「機能度」は9四半期ぶりに低下した。

岡三証券の長谷川直也チーフ債券ストラテジストは、市場機能が低下する中で減額計画が修正されないと、「日銀は市場動向を考慮せずに買い入れ減額を続ける意向であると誤ったメッセージになる可能性すらある」と21日付のリポートで指摘した。

関連記事:日銀の国債購入減額、市場から加速・維持・減速求める幅広い意見

約576兆円の国債を保有する日銀は現在、毎四半期に4000億円程度ずつ買い入れを減らしており、月間購入額を昨年7月末の5兆7000億円程度から来年1-3月に2兆9000億円程度まで圧縮する計画だ。買い入れ額が保有国債の償還額を下回り、日銀の国債保有残高は23年11月の過去最高水準から21兆円減少している。

ただ、足元の需給に改善の兆しは見えず、来週の新発40年国債の入札を控え金利上昇に対する投資家の警戒感も高いままだ。日銀は6月の金融政策決定会合で行う国債買い入れ減額計画の中間評価に向け、市場の動向や機能度を含め点検し、計画修正の是非や来年4月以降の方針などを議論していく構えだ。

アシンメトリック・アドバイザーズの日本株式ストラテジスト、アミール・アンバーザデ氏は「日本の債務の大きさや市場で存在感を増す債券自警団の動きに注目が集まり、より日本固有のリスクが浮上する可能性がある」と警戒感を隠さない。「日本の機関投資家に対し財務省が国債の保有比率を引き上げるよう働きかけているかどうかに市場の関心が集まっている」と語った。

(第2段落に21日の30年国債利回りの水準を更新します)

🧠 編集部の感想:

日本国債市場のテーパリング懸念が顕著になり、投資家の慎重姿勢が際立っています。特に超長期債の利回り上昇は、財政リスクへの懸念を反映しており、将来への不安が広がっています。日銀の金融政策が今後どのように進展するか、注視が必要です。

Views: 0

{kind=link}