日本や米国など、世界主要国の長期国債利回りが上昇している。大規模な財政赤字を賄うことができるのか、投資家の間で疑問が広がっていることが背景にある。

米国の30年債利回りは今週に入り5%を超え、2007年以来の高水準に近づいている。日本の30年債は1999年の入札開始以降で最高の利回りに達した。両国の国債入札では低調な需要が続いている。

英国やドイツ、オーストラリアなども長期債が売り圧力にさらされている。

市場が発しているのは、とりわけ貿易を巡る緊張が高まり、根強いインフレで金融当局が劇的に政策を関する見通しが後退した現在、金利がゼロ付近だった頃と同じようなペースでの借り入れを各国は続けることができないというメッセージだ。債券市場から中央銀行や年金基金が手を引いていることも、信頼できる買い手がますますいなくなったことを意味する。

オンライン証券会社XTBの調査ディレクター、キャスリーン・ブルックス氏は「持続不可能な財政赤字を続ける世界主要国への資金提供に、投資家が不安になるのも無理はない」と指摘。優良企業の社債の方が、よほど魅力的に映るとの見方を示した。

現在の状況は、1990年代初めの米国、2010年代のユーロ圏、22年の英国に似ている。いずれも、いわゆる債券自警団が国債利回りを大きく押し上げ、政府に支出抑制を強制した。ちょうど先月、債券市場が「騒いでうるさい」とトランプ米大統領は述べつつ、関税措置を弱めた。

利回り上昇の影響は債券市場にとどまらない。21日の米30年債利回りの急騰は米国株の猛烈な売りを引き起こし、S&P500種株価指数は1.6%安と、1カ月ぶりの大幅下落に見舞われた。

企業や家計にも影響は伝わる。借入金利が上昇し、借り入れや支出の能力が抑制されるからだ。これは税収の減少につながり、財政赤字をさらに膨らませるという悪循環を生む。中銀も注意をインフレから経済成長へと移せるかどうか、判断を迫られる。

世界最大の借り手で、財源のない新たな減税が議論され、ムーディーズ・レーティングスが格付けを最上位から引き下げた米国には、厳しい目が注がれている。

米議会予算局(CBO)によれば、米国債残高は2007年に4兆5000億ドル(約650兆円)だったが、現在は約30兆ドルに上る。国内総生産(GDP)比では約35%から100%へと急増した。

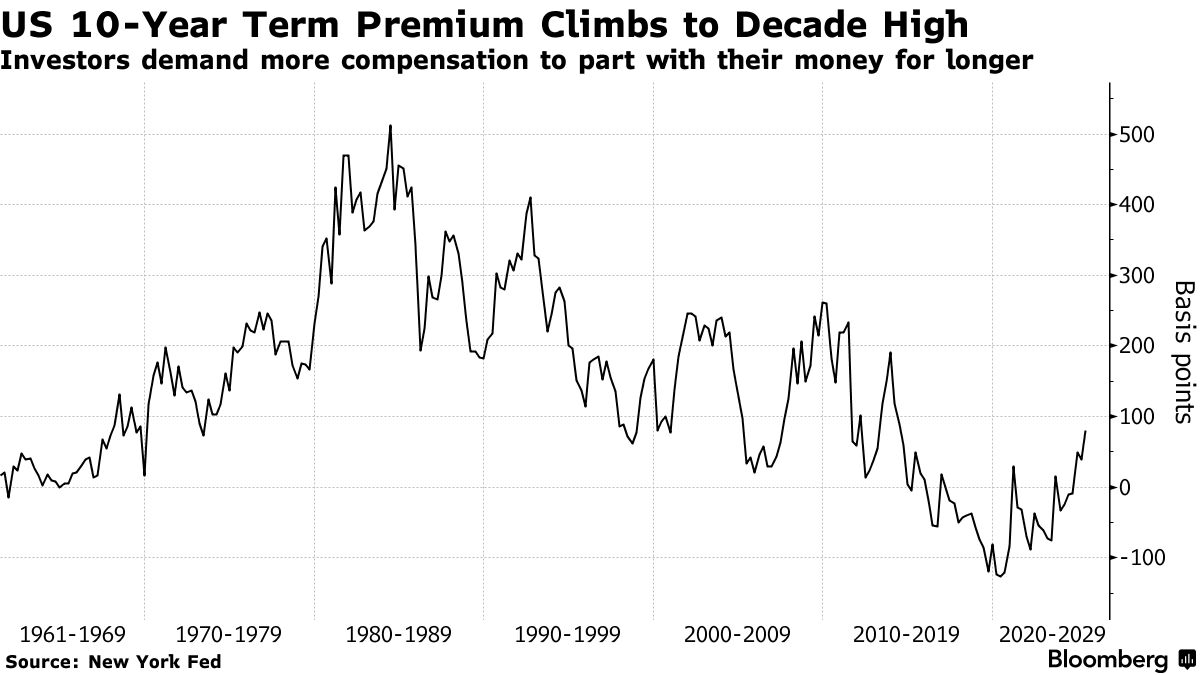

市場では、米長期債を保有するリスクの対価として投資家が求めるプレミアムの上昇が鮮明だ。財政政策を巡る懸念は、ドルにも表れている。利回りが上昇すれば、その国の通貨も上昇することが多いが、ドルは今回売られている。

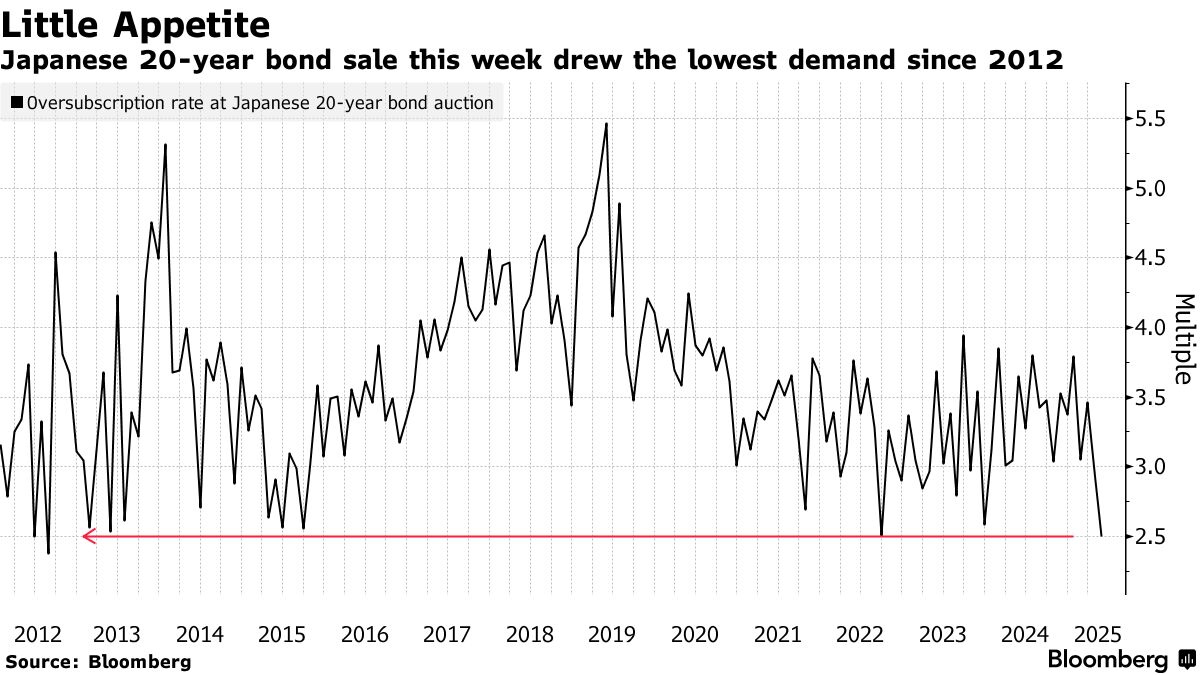

日本の長期債の下げも急激だ。インフレが加速する中で日本銀行は購入を縮小させ、その穴を国内生保など伝統的な買い手が埋め切れていない。

ブルームバーグのマクロストラテジスト、サイモン・ホワイト氏は「高いインフレ期待が定着するようになる中で、日本国債市場の流動性は悪化を続けている。日本国債利回りの無秩序な上昇は、米国や世界の資産価格を下落させやすくする」と論じた。

もっとも、他国・地域の長期債の需要には一定の明るい兆しも見られ始めた。英国が20日発行した40億ポンド(約7700億円)の2056年償還債には730億ポンドの注文が集まり、落札利回りは5.40%前後だった。

英国では伝統的に長期債の主要な買い手だった年金基金の需要後退に対応し、債務管理庁(DMO)は発行を長期債から他の年限へと既に移している。バンク・オブ・アメリカ(BofA)のアナリストらは、需要動向の変化に合わせ、他国も同様に発行する債券の年限を短期化させるとみている。

原題:Long-Term Bond Yields Soar Globally on Fiscal Policy Fears(抜粋)

🧠 編集部の感想:

世界的な長期債利回りの上昇は、各国の財政政策への不安を反映しており、経済の不透明感が高まっています。特に、米国の債券市場が不調であることは、投資家にとっての選択肢を狭め、より魅力的な社債へのシフトを促す要因となっています。金融市場の動きが、企業や家計に波及し、さらなる財政問題を引き起こす懸念が強まっているのが気掛かりです。

Views: 0

{kind=link}