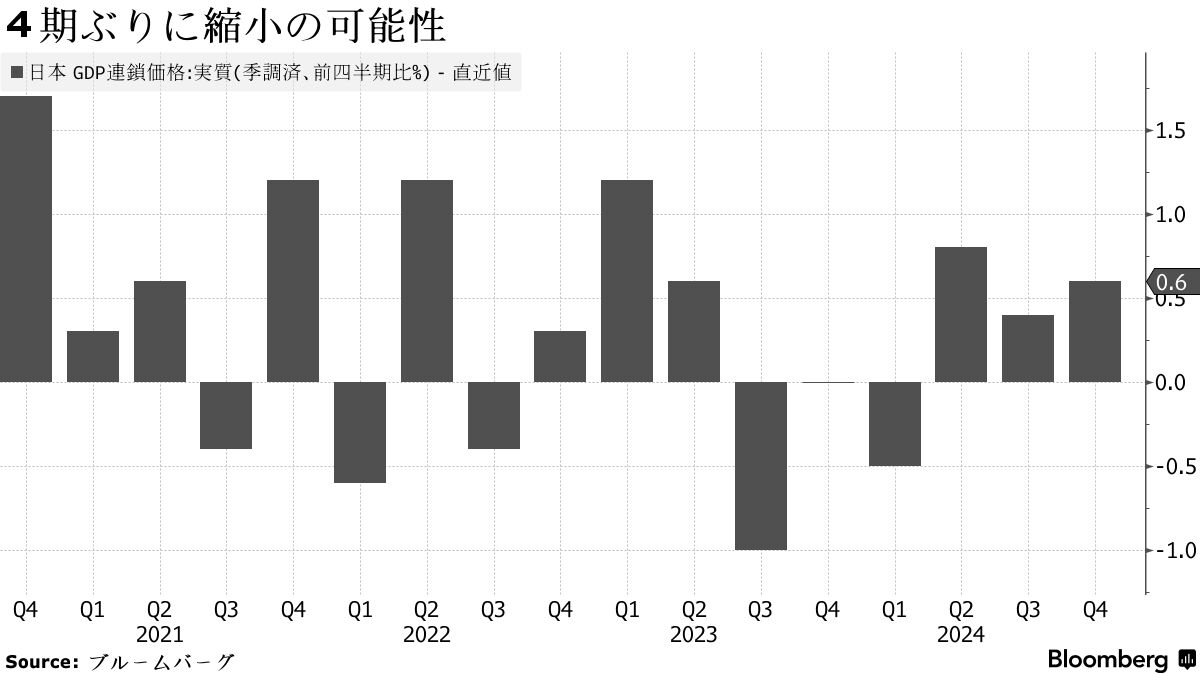

日本経済は1-3月期に4四半期ぶりにマイナス成長になった可能性がある。個人消費に力強さを欠く中、前期に成長をけん引した外需が押し下げ方向に働くとみられる。

内閣府が16日発表する実質国内総生産(GDP)速報値は、ブルームバーグがまとめたエコノミスト予想中央値で前期比0.1%減、前期比年率で0.3%減となっている。回答した22人中13人がマイナス成長を予想した。昨年10-12月期は輸入の減少で外需寄与度が上昇し、全体を押し上げたが、1-3月期は輸入の反動増が見込まれている。

米国による関税措置の本格発動を前に、日本経済のけん引役不在が浮き彫りとなった形だ。トランプ米政権は3月から4月にかけて主力の鉄鋼・アルミや自動車に25%の関税を発動。4-6月期は内需が力強さを欠く中で、輸出や国内生産の減少が成長を下押しする見込みだ。

第一生命経済研究所は前期比0.2%減、年率で0.7%減を見込む。GDPから差し引かれる輸入が増加した影響で、外需寄与度はマイナス0.5%とした。デジタル化・省力化投資の需要継続で設備投資は緩やかに増加するが、食料品など物価高の影響で個人消費は小幅増にとどまると見込む。内需寄与度はプラス0.4%で、外需寄与度のマイナス幅を相殺できないと予想する。

新家義貴シニアエグゼクティブエコノミストは、物価高で個人消費が停滞し、不透明感の高まりが設備投資を下押しする可能性が高い中で、米国による関税発動後は外需の「けん引役がないところにダメージが加わる」状況だと述べた。

エコノミストの見通しは日本銀行の様子見姿勢とも重なる。日銀の植田和男総裁は1日の記者会見で、「海外経済・物価を巡る不確実性は極めて高い」と指摘。2%の物価安定目標の実現時期を1年程度先送りし、2025年度の実質GDP見通しを1.1%から0.5%に引き下げた。

UBS証券の足立正道チーフエコノミストは、「日銀は少なくとも来年までは待たなければならないだろう」との見方だ。「今年の年末までに日銀への焦点が利下げに変化している可能性も排除できない」とも述べた。

消費マインド低下

家計を取り巻く所得環境は改善しているものの、物価高により消費マインドは低下している。消費者態度指数(二人以上世帯)は昨年12月から5カ月連続で悪化。1-3月の全国消費者物価指数(生鮮食品を除くコアCPI)が2%台で推移する中、実質賃金もマイナス圏にとどまっている。

4月の内閣府の消費動向調査では、消費マインドの基調判断が「弱含んでいる」へ下方修正された。ニッセイ基礎研究所の斎藤太郎経済調査部長は、夏場まで継続する見込みの物価高や不安定な株式市場が消費者マインドを冷やし、4-6月期も2期連続のマイナス成長になる可能性が高いと述べた。

先行きの不透明感は既に企業決算に表れ始めている。トヨタ自動車は、為替や米関税の影響を受け、今期(26年3月期)の営業利益は前期比21%減少すると見込む。ブルームバーグがまとめたアナリスト予想平均値を下回った。

都議選や参院選を控える中、景気の下支えに向け与党は経済対策を打ち出す方針だ。自民・公明両党の幹事長は7日、米国による関税措置の影響や交渉状況を見極めながら、必要な経済対策をとりまとめることで一致した。

仮にプラス成長となっても、大幅な伸びは見込めない状況だ。みずほ証券の河埜友飛マーケットエコノミストは、急加速したサービス消費や法改正前の民間住宅の駆け込み需要が内需を押し上げることから1-3月期のプラス成長を予想。ゼロ近傍で推移するとの見通しが多くのエコノミストの見方だと述べた。

第一生命経済研究所の新家氏も、主なリスクはトランプ大統領1人の判断によって生じているため、「そこが変われば見通しが大きく変わりうる」とした上で、「ただ現状では明るいムードになることは難しい。景気後退のリスクも否定はできない」と述べた。

(エコノミストコメントを追加しました)

{kind=link}