最近、「投資は当たり前」「資産形成の時代」といった言葉を、テレビやネットで頻繁に目にするようになりました。

NISAやiDeCoも広まり、これまで株や投資に縁のなかった人たちも、少しずつ“経済に参加する側”へと踏み出し始めています。

けれども、ふと立ち止まって考えてみてください。

誰もが「みんなやっているから」と株を買い、誰もが「このまま上がり続けるはずだ」と信じて疑わない──

そんな空気にふと目が冷めたように不安を感じる瞬間はないでしょうか?

これは過去にも何度も繰り返されてきた風景です。

日本のバブル経済、アメリカのITバブル、そして2008年のリーマン・ショック。

こうしたバブル崩壊はどれも最初は、「みんながやっているし、儲かっているらしい」というささやかな期待から始まりました。

しかしその期待が膨らみすぎたとき、ほんの小さなきっかけで、すべてが崩れる瞬間が訪れます。

バブルとは何なのか? なぜ崩壊するのか? そして、自分はその「最後のババ」を掴まされる側にいないだろうか?

この記事では、金融の仕組みの基本からはじめて、バブルの構造、リーマン・ショックの裏側、日本の過去のバブル、そして現代の私たちに潜む「次のバブルの種」まで、わかりやすく解き明かしていきます。

最後には、ただ「怖がる」だけでなく、バブルという現象を見抜く目を養い、あなた自身の資産と未来を守るために、何を考えるべきかが見えてくるはずです。

目次

- バブルの背景にある「金融資産=誰かの借金」という仕組み

- 個人の借金を金融資産にしてしまった「MBS」の登場

- 典型的なバブル崩壊「リーマン・ショック」を理解する

- MBSの裏で動いていた、もう一つの“時限爆弾”──CDSとAIG

- バブルはリーマンだけじゃない:日本のバブル経済とITバブルの教訓

- 投資家ってただの転売屋じゃないの? 本当の「投資」ってなんだろう?

バブルの背景にある「金融資産=誰かの借金」という仕組み

バブルの話に入る前に、まずは経済やお金の世界がどう動いているのか、その基本的な仕組みを整理しておきましょう。

たとえば、あなたが銀行に10万円を預けたとします。あなたにとっては、当然これは「資産」です。でも、銀行にとってはどうでしょうか?

それは「あなたに返さなければいけないお金」、つまり“借金”なのです。

同じように、政府が発行する国債も、私たち投資家にとっては「利子がもらえる安全な金融資産」に見えますが、政府から見れば「将来返済が必要な借金」です。

このように、現代の経済において「資産」と呼ばれているものの多くは誰かが“借りたお金”を将来返すという約束(=信用)の上に成り立っています。

もっと言えば、経済は「信用(クレジット)」という目に見えない土台の上に成り立っています。企業にお金を貸すときも、住宅ローンを組むときも、「将来、きちんと返してくれるだろう」という信用が前提になっています。

その信用に基づいて銀行はお金を貸し出し、預金者には利子をつけて返すことで、資金の循環が生まれます。金融資産とは、「将来返ってくる予定のお金」に対する期待や契約で構成されているのです。

もちろん信用度の差によって、その価値(=金利や利回り)は変わります。国債のように信用度が高いものは低金利で売買され、逆にリスクが高いものほど高い利回りが求められます。

たとえば友達に100万円貸すのは勇気がいりますが、銀行に100万円預けることを怖がる人はいません。

実際にはどちらも「お金を貸す」という構造は同じですが、銀行は安全性が恐ろしく高いため、お金を貸しているという認識はせず、預けているという認識になります。

これを聞いて、それはおかしいと思う人もいるかもしれません。

「だって友達に100万円貸した場合、やっぱ返してと言ってもすぐ返せないけど、銀行はすぐに100万円返してと言えば、すぐに引き落とせるんだから、貸してるんじゃなくて預けてるで正しいんじゃない?」

その意見はもっともです。

ただそれができるのは銀行がありとあらゆる人たちから大量にお金を借りているからです。それこそ総合すれば何兆円という額になります。そこであなたが100万円返してと言っても痛くも痒くもありません。

しかし、日本中の人が一斉に預金を引き落とそうとしたら話は別です。そうなったとき銀行は友達と同じでお金を返すことはできなくなります。

銀行は預金されたお金の一部を企業や個人への貸付に回して運用しています。だからこそ、預金には利息がつきます。しかしこの仕組みは、預金者全員が同時に「返して」と言わないことを前提に成立しています。

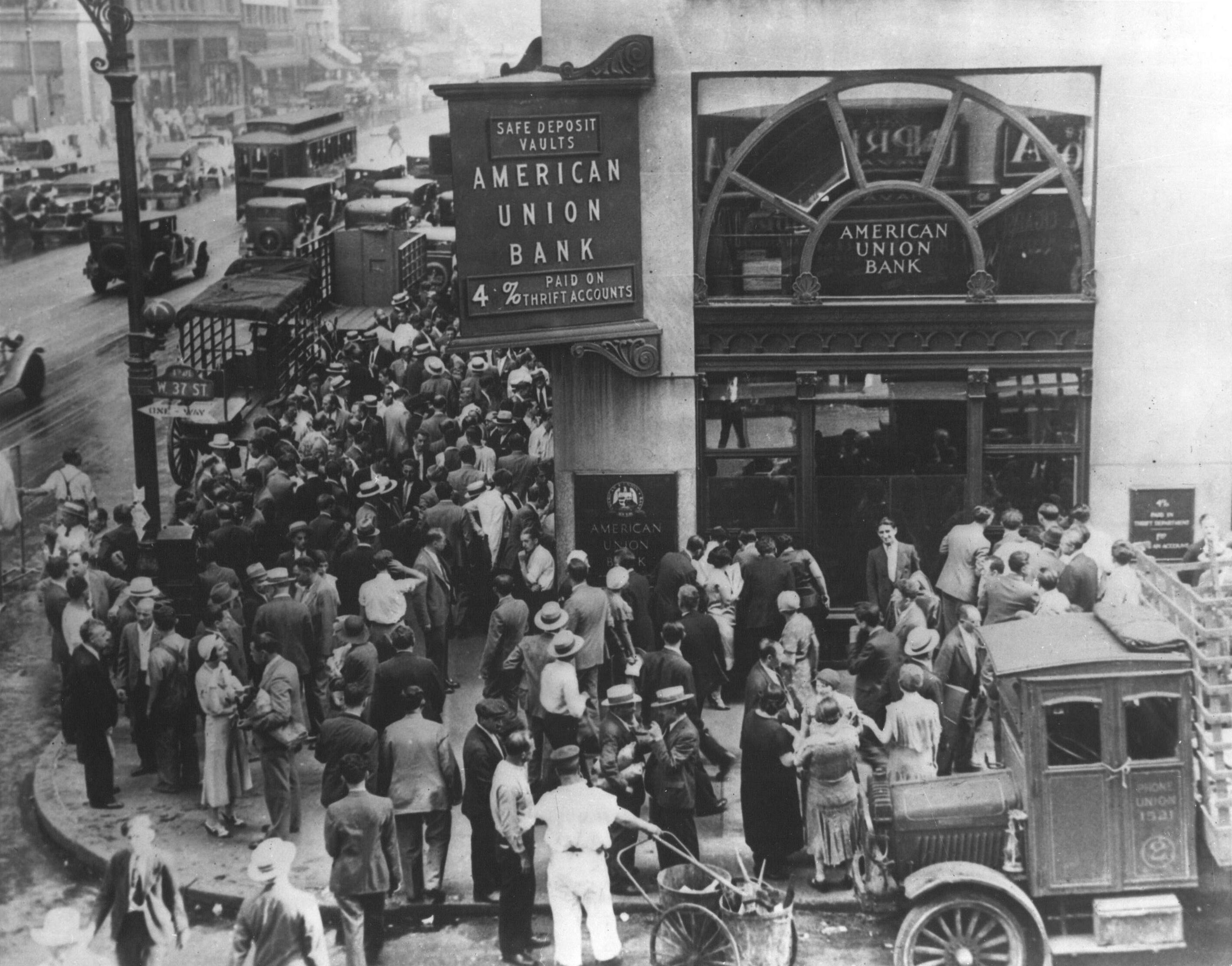

もしも全国の人々が一斉に預金を引き出そうとしたら、銀行は資金が足りず、返済できなくなってしまうのです。これが、かつて実際に起きた「取り付け騒ぎ(バンクラン)」という現象です。

とはいえ、実際には銀行が一瞬で信用を失うことはまれです。だからこそ現代の金融システムは成り立っているのですが、それでも何かのきっかけで信用が崩れた場合、金融資産の“価値”は一気に揺らぐことになります。

資産の価値とは、「それが将来お金を生む」という信用に基づく期待値です。その信用が崩れると、「資産だったはずのもの」が、突如として大幅な価格下落(または実質無価値)に陥ることもあります。

それが、いわゆる「バブル崩壊」の本質です。

もちろん、資産のすべてが「借金」で成り立っているわけではありません。株式や不動産などは、厳密には「誰かの負債」とは限りません。しかし、株価もまた「将来の利益を見込んで評価された期待値」であり、期待と信用の塊という点では同じです。

金融の世界では、この「期待値に値段がつく」という性質ゆえに、信用が一度揺らげば資産価格が一気に崩れるというリスクを常に抱えています。

そして、その“信用の上に組み立てられた金融商品”の中でも、もっとも象徴的な存在が、2000年代のアメリカで登場した「MBS(住宅ローン担保証券)」です。

ここまでの話を聞いて、個人の借金と金融資産を同列に語るのは極端すぎると感じた人もいるかもしれません。

しかしMBSは、まさに個人の借金(住宅ローン)を束ねて金融資産にしたものであり、2008年のリーマンショックに直結する極めて重大な金融商品となりました。

個人の借金を金融資産にしてしまった「MBS」の登場

2000年代初頭のアメリカでは、住宅の購入ブームが起きていました。

アメリカでは古くから「マイホームの所有はアメリカン・ドリームの象徴」とされてきましたが、2000年代初頭には、それが国家政策レベルで奨励されたのです。

特にブッシュ政権(2001年〜)下では、低所得者層にも住宅所有を広げることが「国民全体の繁栄」につながるとされ、住宅ローンの規制を緩和する政策が進められました。

そのため多くの人がマイホームを手に入れ、銀行もそれを支える形で住宅ローンをどんどん貸し出したのです。

しかし、銀行にも限界があります。資金が足りなくなってくると、さらに貸し出すには資金の「回収」が必要になります。そこで銀行が考えたのが、「住宅ローンをまとめてパックにして、商品として投資家に売ってしまおう」というアイデアでした。

たとえば、あなたが友達3人にお金を貸したとします。Aくんには1000円、Bさんには2000円、Cくんには1500円。返済の時期はバラバラです。でも、それを一つのパックにまとめて、「この返済スケジュールを全部受け取る権利」として別の人に売ったらどうでしょう?

その人は返済を利子もつけて受け取れるし、あなたも一部の利息と共にすぐに現金を手にできます。

これがMBSの基本的な仕組みです。実際にはもっと高額の数百~数千の住宅ローンがまとめられ、それをまた細かく分割して世界中の投資家に売られました。

つまり、「この住宅ローンは、毎月きちんと返済されています。その返済を受け取る権利を、投資家のみなさんに売りますよ」という商品がMBS(Mortgage Backed Securities)なのです。

なぜ、そんな商品が人気だったのか?

理由はシンプルです。投資家から見れば、「住宅ローンは毎月コツコツ返済されるから、安全に見える」のです。

しかも、アメリカでは住宅価格が右肩上がりに上昇していたため、「返済できなくても、家を売れば大丈夫」という楽観的な雰囲気が市場全体を包んでいたのです。

ここから、いわゆる「住宅バブル」が生まれていくのです。

住宅を買いたい人が増えれば、その需要の高まりから住宅価格が上がります。価格が上がれば、「今のうちに買っておこう」とさらに人が家を買いに走ります。すると、また値段が上がる――この繰り返しです。

2000年代前半のアメリカでは、この住宅バブルによって、どんなやつでもいいからどんどんローンを組ませて「家を売りまくれ」という雰囲気が金融の世界に広まっていきます。

この需要の高まりから登場するのが、サブプライムローンという非常に危険なローンです。

「プライム」とは信用度の高い優良層を指します。「サブ」はその下の信用度が低い層という意味です。つまり「サブプライム」とは、収入が不安定、返済能力が低めな人を指します。

もう言葉の意味を説明しただけでヤバい予感がします。

銀行は、最初は信用のある人(プライム層)にローンを出していましたが、そのうち信用の低い人(サブプライム層)にも貸し始めました。返せるかどうかよりも、「とにかく貸してMBSにして売ればいい」という考えが、金融機関を突き動かしていたのです。

とはいえ素人目に見ても返済能力のない人にお金を貸してどうするんだ? という気がしてしまいます。実際こんなことが成立した背景には、当時のアメリカの異常な住宅価格の上昇率があります。買ったときより高く売れるという状況が当たり前になっていたのです。

つまり返済が不可能になったとしても、買った家を売ればローンを返済した上で、お釣りが来るという状況だったのです。

そうなれば当然、貸す方も借りる方も、ローンを組んで家を買わなきゃ損だとなります。

さらにこのMBSを世界中に売り込むため、投資銀行は格付会社と結託し、本来ハイリスクなこの商品に対して「AAA(トリプルエー)」という最高評価を付けさせました。

これによって、投資には非常に慎重な年金基金や地方自治体の資産運用部門、保険会社までもが、MBSを「安全な資産」と信じて購入していきました。

こうして、住宅バブルで生まれた非常に不安定な個人の借金が、金融機関の中だけでなく、社会全体に分散されていったのです。

家も、ローンも、そしてローンを束ねたMBSも、「上がり続ける前提」でどんどん取引されていきました。

しかし、あまりに価格が上がりすぎれば、「さすがにこの値段では…」とためらう人が増えてきます。そして2006年を境に住宅価格の上昇が鈍化し始め、やがて下落に転じます。

すると家を売ってもローンを返せない人が増え、ローン返済の延滞が発生、MBSの価値が一気に下がり始めます。

このとき、世界中の投資家はパニックに陥りました。なぜなら、MBSがあまりに広く出回っていたため、「どの銀行が、どれくらい危険なMBSを抱えているのか」が誰にもわからなかったからです。

信用が崩れ、金融市場は凍りつきました。

典型的なバブル崩壊「リーマン・ショック」を理解する

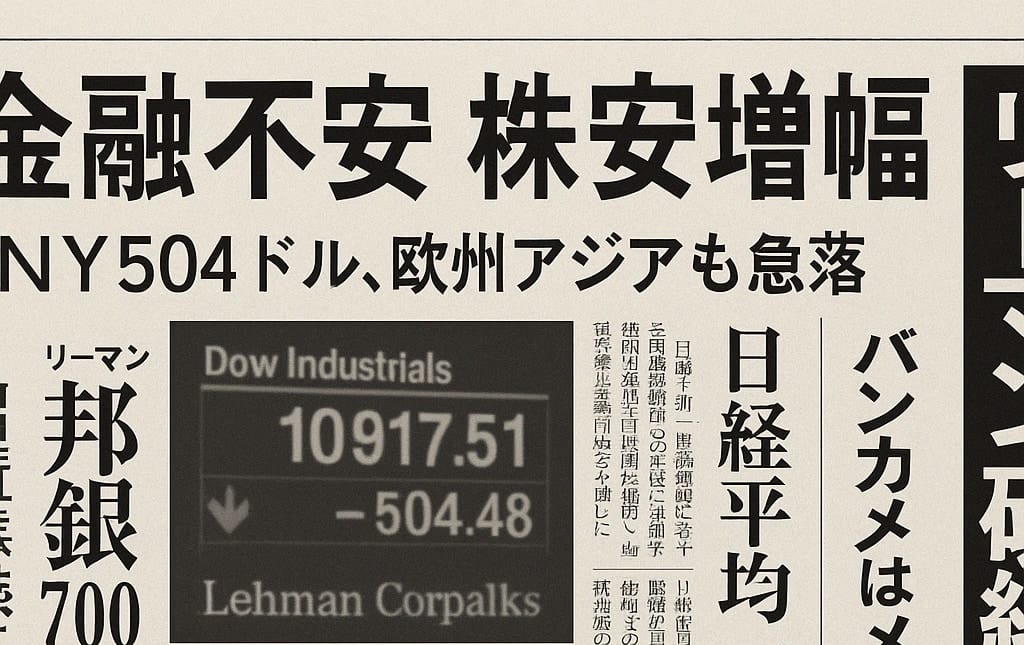

2008年9月、アメリカの大手投資銀行リーマン・ブラザーズが破綻しました。

同社は住宅ローンを担保とする証券(MBS)を大量に保有しており、その価値が急落したことで経営が行き詰まったのです。

この破綻は、世界的な金融危機の引き金となり、「リーマン・ショック」として知られるようになりました。

ただ、リーマン・ブラザーズについて「なんかでかい証券会社」という認識はあっても、どういう会社なのかピンとこない人は多いかもしれません。

リーマン・ブラザーズのような「投資銀行」という業態の会社は日本にないので、ここで少しリーマン・ブラザーズと投資銀行について説明しておきましょう。不要な人はこの項は読み飛ばして構いません。

日本にはない投資銀行リーマン・ブラザーズとは?

リーマン・ブラザーズは、破綻前はアメリカで4番目に大きな投資銀行でした 。

「投資銀行」と聞いて、日本の証券会社と同じようなものだと思う人は少なくありません。たしかにどちらも株や債券を扱っているので、一見すると似ているように見えます。

でも、実は役割も働き方も、根本的に違います。

たとえば、私たちがNISAやiDeCoで株を買いたいときに使うのが、SBI証券や楽天証券、野村證券のような「証券会社」です。

証券会社の仕事は、投資家が株を買ったり売ったりするときに、その注文を受けて市場で取引する“仲介役”です。言ってみれば、株の売買を手伝ってくれる窓口のような存在です。

一方、「投資銀行」というのは、そういった“売買の手伝い”ではなく、「お金の流れそのものを作り出す」ことが仕事です。

たとえば、企業が株式を新たに発行したり、別の会社を買収したり、大きなお金の動きを設計する。場合によっては、自分たちの資金を使って新しい金融商品を作って売ったりもします。

つまり、お金の“仕組みそのもの”を考えて、時には自分でもプレーヤーとして動く。証券会社が仲介人だとすれば、投資銀行は金融の“設計士”であり、時に“勝負師”でもあるのです。

日本の証券会社も、上場のお手伝いをしたり、企業のM&Aに関わったりするので、「投資銀行的な仕事」をしている部分もあります。でも、日本の証券会社は法律や文化の違いもあって、自分たちの資金で大きなリスクをとって動くような、アメリカの本格的な投資銀行とはちょっと違います。

たとえるなら、日本の証券会社は、遊園地で絶叫マシーンの安全な乗り方を案内してくれる係員のようなものです。それに対して投資銀行は、自分で絶叫マシンを設計し、「大丈夫、俺が最初に乗る!」と叫びながら飛び乗っていく設計者のようなものです。成功すれば自信も大興奮を楽しめますが、もし設計ミスがあれば自分も吹っ飛びます。そんなイメージが投資銀行です。

だからこそ、アメリカの投資銀行が破綻したときの影響は、単に証券会社がひとつ潰れたという話ではなく、“金融の仕組みをつくっていた側”が突然崩れたということなのです。

さらにリーマン・ブラザーズの創業は1844年です。これは、日本でいえば江戸時代後期・天保15年にあたります。

黒船が来航するペリーの来日(1853年)よりも前、まだ日本が鎖国していた時代に、リーマンはすでにアメリカの南部で商業会社としてスタートしていたのです。

つまり、幕末、明治維新、大正デモクラシー、昭和の激動を超えてようやく戦後に銀行制度が整った日本に比べ、リーマンはそのはるか前から金融の現場にいた「超老舗」ということになります。

三井、住友、三菱などの財閥系グループの中核企業は日本の近代資本主義とともに歩んできた巨大企業です。これらが突然崩壊したら「日本経済の歴史そのものが揺らぐ」衝撃になるでしょう。

そのくらい信用や実績のある企業だったので、リーマン・ブラザーズの破綻は世界中の人々にとって衝撃だったのです。

しかし不思議なのはリーマン・ブラザーズがMBSを作って販売するだけでなく、自らも大量保有していたことです。

なぜ危険だとわかっていたのに、リーマンは止まれなかったのか?

MBS(住宅ローン担保証券)の仕組みを知れば、多くの人が「これは危ない」と感じるでしょう。

実際、当時の金融関係者の中にも、そのリスクに気づいていた人は決して少なくありませんでした。にもかかわらず、なぜリーマン・ブラザーズのような巨大な投資銀行が、その“危険な商品”を作り、自ら保有し、最後には破綻してしまったのでしょうか?

なぜ世界的な金融機関が“誰から見ても危険だとわかっているもの”に突き進んだのか? この問いは多くの経済学者や投資家たちが真剣に取り組んでいるテーマです。

この背景にこそ、「バブルがどうして止められないのか?」という、根本的な疑問に答える鍵が隠れているはずです。

当時のリーマンは、住宅ローンをパッケージ化したMBSを次々に組成・販売しており、莫大な利益をあげていました。収益は四半期ごとに記録され、社員のボーナスや株主の評価もそれに比例して上がっていきました。

「今、儲かっているのだから止める理由がない」そんな空気が社内に蔓延していたのです。

長期的にリスクがあると理解していたとしても、それは「いつか起きる未来の話」に過ぎません。

MBSを売りまくれば高額なボーナスが出るとなれば証券マンは売らずにはいられませんし、会社も資産価値がどんどん上がって株主の評価が上がるとなれば、MBSを保有しないわけにはいきません。

危なそうだしやめようよ、なんて言う人間は稼げない臆病者として切り捨てられてしまうでしょう。

さらに、当時のアメリカでは「住宅価格は上がり続ける」という神話のような信念がありました。過去50年以上にわたって、住宅価格は一貫して上昇してきたという実績があり、「これまでも下がらなかったのだから、これからも下がるはずがない」と本気で信じられていたのです。

金融機関が使っていたリスク評価モデルも、この“前提”をもとに設計されていたため、MBSはデータ上ではむしろ「安全な資産」とされていました。

その一方で、投資銀行の多くは「他人のお金」を運用しているという事実も、冷静な判断を鈍らせました。損をするのは自分ではなく、投資家や顧客。利益を上げている限り、自分の評価は上がる。そうした構造は、より大胆な賭けを後押しするインセンティブとなってしまったのです。

そして何より恐ろしいのは、「わかっていてもやめられなかった」という現実です。

「こんなものいずれ崩壊する」と、そのリスクを認識していても、「今やめたら出遅れる」「他社が続けている以上、自分たちも止めるわけにはいかない」という空気が金融業界全体を覆っていたのです。

むしろリスクを理解している人たちは、自分はリスクを理解しているわけだから、本気で危なくなったらすぐに手を引けば逃げられると信じていました。

誰もが、ババ抜きの“最後のババ”を自分が引かなければいい、というメンタリティで取引を続けていたのです。

つまり、バブルの恐ろしさは、リスクが見えなくなることではありません。

リスクを知っていても、「今は儲かっているから」という理由で、それを正当化してしまうことにあるのです。

実際、リーマンはリスク管理を軽視しており、リスク管理部門の意見が経営陣に無視されることもあったと報告されています 。

現場の誰もが危険を感じながら、それでも前に進まなければならなかった。そんな構造の中で、リーマン・ブラザーズは破綻に向かって突き進んでいったのです。

なぜリーマン・ブラザーズだけ破綻したのか?

リーマン・ブラザーズが2008年に破綻したとき、多くの人が驚きました。

なぜなら、その前後で同じように危機に陥った他の巨大金融機関(AIG、シティグループ、メリルリンチ)はいずれも政府の支援や他の銀行による買収によって救われていたからです。

破綻のリスクがあったのは、リーマンだけではなかったはずです。にもかかわらず、なぜリーマンだけが“破綻”したのでしょう?

その背景には、いくつかの要因が絡み合っています。

まず一つ目は、アメリカ政府の「このまま救済を繰り返すわけにはいかない」という空気です。

2008年3月、すでに大手投資銀行のベアー・スターンズが破綻寸前となり、政府の仲介によりJ.P.モルガンに買収されていました。

次に危機が訪れたAIGにも、政府は巨額の資金を投入して事実上の国有化に踏み切りました。しかし、その時点で財務省や連邦準備制度理事会(FRB:米国の実質的な中央銀行)には、「これ以上、政府が救うわけにはいかない」「市場に“責任を取らせる”必要がある」という意見が強まりつつあったのです。

ここまでの流れを聞いていれば確かに、なんでこいつらを税金で救ってやらなきゃいけないんだという世論が起こるのは当然のことでしょう。

リーマンはその「転換点」にあたってしまった存在でした。「ここで一度、市場にショックを与え、リスクを取るとはどういうことかを学ばせる必要がある」、そんな“モラルハザード防止”のための判断が、政治的にも経済的にも働いたのです。

もう一つの大きな要因は、「買い手がいなかった」という現実です。

リーマン・ブラザーズの財務内容は非常に複雑で、資産の中身も不透明でした。中でも、サブプライムローンを基にしたMBSやCDO(債務担保証券)といった金融商品が大量に含まれており、「どれくらいの損失が潜んでいるのか」が誰にも正確に分からなかったのです。

実際に、買収の候補として名乗りを上げていた複数の金融機関(バンク・オブ・アメリカ、バークレイズ)はいずれも、財務リスクの大きさや政府支援の不足を理由に交渉から撤退しています。

そして政治的な背景も、微妙に影響を与えていました。当時のアメリカ財務長官ヘンリー・ポールソンは、ゴールドマン・サックスの元CEO。対してリーマン・ブラザーズは、ゴールドマンとは長年ライバル関係にあった投資銀行でした。

もちろん、直接的な差別や意図的な排除があったとは断定できませんが、リーマンが「政府と距離のある存在」であったことは否定できません。支援の優先順位が政治的な“距離感”に左右された可能性も、当時のメディアや議会で議論されました。

結果として、リーマン・ブラザーズは2008年9月15日に破綻を迎えます。負債総額は約60兆円。これは当時、アメリカ史上最大の企業倒産であり、世界中の金融市場にパニックをもたらしました。

重要なのは、リーマンの破綻が、ただ一つの会社の終焉ではなかったということです。

それは、バブルの本質「リスクを知りながら突き進んだ結果」を世界に突きつけた出来事だったのです。

このとき世界中の投資家たちは悟りました。リスクとは、いつか起きるかもしれない未来の話ではなく、「自分たちに突きつけられた現実」なのだと。

MBSの裏で動いていた、もう一つの“時限爆弾”──CDSとAIG

リーマン・ショックのニュースを見ていて、こんな違和感を覚えた人もいたかもしれません。

当時、破綻の危機にあったのは、リーマン・ブラザーズをはじめとする投資銀行ばかりでした。これはまあ納得できる話です。金融商品を作って売り、リスクを取っていたのは、主にウォール街の投資銀行だったからです。

ところが、そのなかに「AIG(アメリカン・インターナショナル・グループ)」という保険会社の名前が混ざっていたのを覚えているでしょうか?

しかも報道では、「債券に対する保険の支払い」が原因で破綻寸前になったとされています。

――債券に保険?

――株や為替には保険がかけられないのに?

――なぜ保険会社が、金融危機のど真ん中にいたのか?

こうした疑問を抱いた方は、まさに“本質”に気づいていたと言えるでしょう。

実はこのAIGの破綻危機こそ、リーマン・ショックが金融業者だけの問題ではなく、「金融システムそのものの歪み」だったことを示す決定的な出来事なのです。

リーマン・ショックは表向きMBS(住宅ローン担保証券)が原因とされていますが、その裏側では、CDS(クレジット・デフォルト・スワップ)という“もうひとつの金融爆弾”が静かにカウントダウンを始めていました。

これは簡単に言えば、「債券が返済されなかった場合に備える保険」のような仕組みです。

たとえば、ある投資家がMBSを買ったとしましょう。その中にはサブプライムローンが多く含まれていて、「本当に返済されるのか不安だな」と感じたとします。

そこで登場するのがCDSです。「万が一、この債券が返済されなかったとき、代わりに損失を補填してあげます」という保険契約を結ぶことができるのです。

この保険契約は、普通の損害保険とは少し違って、“その債券を持っていなくても”CDS契約を結べるという性質を持っていました。

つまり、極端に言えば「他人が持っているMBSに対して、『もしそれが破綻したら自分にお金を払ってね』という保険を、自分で契約することができる」のです。

これをもう少しわかりやすく言うと他人の家に火災保険をかけて、その家が火事になるのを待っているような行為です。

まるで“賭け”のようなこの仕組みに、ウォール街のヘッジファンドや投資家たちは熱狂しました。彼らにとってCDSはごく少ない保険料で莫大な補償額を設定できたため、ほんのわずかな支出で何十倍もの「保険金」が手に入る“夢の金融商品”だったのです。

そして、このCDSの発行を大量に引き受けていたのが、AIG(アメリカン・インターナショナル・グループ)という保険の巨大企業でした。

AIGは本来、生命保険や自動車保険などを扱う、堅実な老舗保険会社として知られていました。しかし2000年代中頃から、同社の金融部門(AIGFP)がウォール街の投資銀行と結びつき、MBSやCDOに対するCDSの契約を爆発的に増やしていったのです。

このCDSという商品のすごさは、投資家にとっては「不安な債券に保険をかけて安心できる」仕組みであると同時に、保険を売る側にとっても“美味しい商売”だったという点にあります。

保険料は比較的高めに設定しても気にされない上、自分のものでないMBSにも保険を掛けられるため契約者の数は青天井。そして何より、当時は「住宅価格は下がらない」という楽観論が支配していたため、CDSが実際に発動するリスクは限りなく低いと思われていたのです。

AIGの保険セールスマンは、契約リスクではなく契約数が評価軸でした。契約数を積み上げることで巨額のインセンティ(ボーナス)がもらえたため、リスク管理そっちのけで、「売らなければ損」とばかりに営業に拍車がかかっていたと言われています。

しかし現実は、そんな都合のいいシナリオをあざ笑うかのように、静かに崩れ始めていきます。

住宅価格が下落を始めると、CDS契約者からの「保険金支払い請求」が一斉に殺到します。MBSが焦げつけば、その分CDSの補償義務が発生します。AIGの内部では、もはや誰がいくら契約しているかを把握することすら困難になっていたと言われています。

事実上、AIGは「1つの家に何百件もの火災保険」を同時に引き受けていた状態で、しかも「どれだけの火事が起きているのか」も把握しきれていなかったのです。

AIGの資金繰りは一気に詰まり、リーマン破綻からわずか数日後の2008年9月16日、AIGもまた破綻寸前に追い込まれます。

しかし今度は違いました。アメリカ政府は即座にAIGに1820億ドル(約20兆円)の公的資金を注入し、事実上の国有化に踏み切ったのです。

なぜリーマンは破綻させて、AIGは救ったのか?

その理由はAIGが保険会社だったからという理由が大きいでしょう。

AIGは単なる金融プレイヤーではなく、医療保険、生命保険、自動車保険、企業向けリスクヘッジ保険など、生活インフラに直結する事業を幅広く展開していました。

「もしAIGが倒産すれば、MBSとは無関係の普通の家庭や企業にまで、この混乱の影響が直ちに広まってしまう」そうした判断から米政府はAIGを救済することに決定したのです。

ただ、そのような理屈ならば、「他人のMBSにCDSを賭けていた人(≒投機的な買い手)まで救済されるべきなのか?」という疑問が浮かびます。

ただこれについては、結論からいうと他人のMBSにCDSを賭けていた場合の保険金(CDS支払い)もきちんと支払われました。

これは、リーマン・ショック後にアメリカ国内で最も強く批判された点の一つです。

そして、さらに問題視されたのはこのCDSの支払い先のひとつにゴールドマン・サックスがあったことです。

ゴールドマンは、当時のアメリカ財務長官ヘンリー・ポールソンの出身企業でもありました(ポールソンは元ゴールドマン・サックスCEO)。

そしてポールソン長官のもと、救済されたAIGはゴールドマン・サックスに対しては1ドルも値引きすることなくCDSの“全額支払い”を行ったのです。

しかもゴールドマン・サックスは、2006年ごろから、サブプライム市場の危険性を認識し始め、「MBS市場の崩壊」に賭けるCDSの買いポジションを拡大していたことが複数の証言や調査報告から明らかになっています。

つまり“崩壊に賭ける”という投機的な行動を取りながら、そのヤバい商品を他人に売り続けるという行為を続けていたのです。

このような事実が明らかになってきたことで、「財務長官が古巣のゴールドマン・サックスを特別扱いしたのでは?」という批判が巻き起こり、ウォール街とワシントンの癒着構造が一気に問題視されるようになりました。

この一連の流れは、単に経済の仕組みや金融商品の技術的な失敗ではありません。

そこにあったのは、「自分だけ儲かればいい」「売れれば勝ち」という、モラルなき営業や投資行動の連鎖です。

数字だけを追い、損失を他人に押し付け、危うい商品を平気で売る。市場に蔓延していた、関係者たちのモラルの低さを露呈する事件だったのです。

バブルはリーマンだけじゃない:日本のバブル経済とITバブルの教訓

ここまでリーマン・ショックを通じて、現代の金融がいかに信用と欲望の上に成り立ち、それが一瞬にして崩れ得るものであるかを見てきました。

しかし、バブルという現象は決してひとつの時代、ひとつの国だけに限定されたものではありません。むしろ、形を変えながら何度も何度も歴史の中で繰り返されてきた「人間の欲望のかたち」とも言えます。

たとえば、1980年代後半の日本は、まさに“バブル景気”の最中にありました。

株も土地も毎年のように値上がりを続け、「地価は下がらない」「東京の土地を全部売ればアメリカが買える」とまで言われた時代です。

銀行は土地を担保にして無制限にお金を貸し、企業も個人もそれを資産運用に回していました。つまり、「資産価格が上がることが前提」に経済が回っていたのです。これはまさに、アメリカの住宅バブルと同じ構造でした。違ったのは、アメリカでは住宅だったものが日本では“株”と“土地”だったという点です。

しかし1990年代初頭、日本銀行が金利を引き上げ、金融の引き締めに踏み切ったことで、バブルに浮かれていた空気は一変します。

当時、企業や個人の多くは、「土地や株は持っているだけで値上がりする」という考えのもと、大量の借金をしてでも資産を買い漁っていました。とにかく借金してでも早く買わなければ値上がりに乗り遅れて損をする、というムードが社会全体に広がっていたのです。

土地や株の高騰は、そうした借金の“担保”として機能していました。つまり借りる側は、「返せなくても土地を売れば借金を返済したうえでお釣りが来る」。銀行も担保となる土地が高額なので、「返済能力は気にせずに貸付できる」。その前提でどんどんお金が動いていたのです。

ところが日銀の金利引き上げによって、融資の条件が厳しくなり、「お金が借りにくくなる」「利子が高くなる」という状況が生まれました。

そうするとどうなるでしょう? 当然資産を買おうとする人が減っていきます。つまり土地や株の需要が下がるのです。すると、今まで右肩上がりだった土地や株の価格も徐々に頭打ちになり、やがて下がり始めます。

1億円だった土地が8000万円に下がると、銀行は「担保の価値が下がったので、貸したお金を一部返してくれ」と企業や個人に迫ります。これが「追い証」や「担保不足」という状況です。

すると企業や個人は資金繰りに追われ、現金化するために他の資産を売りに出します。買う人より売る人の方が多くなればどんどん値段は下がります。こうして売りが売りを呼ぶ悪循環に入り、市場は雪崩のように崩れていきました。

担保の価値が下がる。返済が迫られる。売却せざるを得ない。市場に売り物が溢れる。さらに価格が下がる──。

このスパイラルが、一夜にして「価値がふくらんでいた」資産を泡のように消し飛ばしたのです。

最終的に多くの企業が倒産し、個人は借金だけを背負い、国全体が長い不況へと落ち込んでいきました。これが、いわゆる日本の「バブル崩壊」の実像です。

目に見えた“お金”はあったのに、それが本当にあるのかどうか誰も確かめないまま、信用だけで回っていた世界。その信用が少しでも揺らげば、あっという間に崩れてしまうという現実を、私たちはこのときに思い知らされたのです。

これが、日本がその後「失われた10年(どころか20年、30年)」と呼ばれる長い停滞期に入っていく直接のきっかけとなりました。

さらに2000年前後には、今度はアメリカを中心にITバブル(dotcom bubble)が発生します。

インターネットという新技術の登場は、人々に巨大な夢を与えました。どんな小さなベンチャー企業でも「次のAmazonになるかもしれない」「Googleのように世界を変えるかもしれない」と思われ、利益も出していない企業の株価が何十倍、何百倍と膨れ上がっていったのです。

このときのバブルは、前例のないテクノロジーに対する過剰な期待、夢によって値段が決まっていたのです。

そして現実が追いつかないと分かった瞬間に、やはりその期待は崩れ去ります。2000年を境にNASDAQは暴落し、多くのIT企業が倒産、資金の流れは一気に冷え込みました。

こうしてバブルは形を変えて何度も繰り返されているのです。

投資家ってただの転売屋じゃないの? 本当の「投資」ってなんだろう?

ニュースで「株価が過去最高を更新」「投資で資産形成を」なんて言葉を聞いて、あなたも一度は投資に興味を持ったことがあるかもしれません。けれど、ふと立ち止まってこんな疑問がよぎったことはないでしょうか?

「株」って、本当にその企業に投資してると言えるの?

たしかに株式は、企業が成長するための資金を集める手段です。株主は会社の共同オーナーとして、利益が出れば配当を受け取り、会社の価値が高まれば株価も上がる、それが本来の“投資”という仕組みでした。

つまり、株式投資とは「企業と共に歩むこと」であり、それが資本主義の原動力のはずでした。

でも今の市場を見ていると、少し違う風景が見えてきます。

多くの人は「あとで高く売れそうだから」という理由で株を買っていて、配当はあってもごくわずか。そもそも配当すら出さない企業も少なくありません。利益を得るには、誰かにもっと高く売るしかありません。それって本当に投資なのでしょうか?

実際、株価は企業の実績や社会的な意義よりも、“雰囲気”や“期待”で動いています。

政治家の発言ひとつで上下し、SNSの風向きひとつで高騰や暴落が起きる。投資家たちは「この会社がどんな価値を生んでいるか」よりも、「次に誰が高く買ってくれるか」に注目して売買しています。

そんな市場を見ていると、まるで“転売”のように感じられるかもしれません。

経済学者ケインズは、かつてこのような状況を「美人投票」のようだと言いました。

「自分が美しいと思う顔」ではなく、「他人が一番美しいと思いそうな顔」を選ぶ。

株式市場は、自分の判断よりも、他人の期待を先読みするゲームになってしまう。

こうした構造が過熱すれば、いずれ「実態よりも期待だけが膨らむ」ことになります。つまりバブルです。

バブルとは、「期待が過剰に膨らみ、それが裏切られて信用が一気に崩れる」現象です。そして、株式はまさに「期待と信用」そのものが値段になっている商品です。

ここで大切なのは、「すべての株式投資が悪い」わけでも、「短期売買がいけない」という話でもありません。

大切なのは、「中身を見ずに期待だけで買っていないか?」という問いかけです。

いま投資を始めるあなたへ: “買う前”に考えてほしいこと

これまで見てきたバブルの事例には、いくつかの共通点がありました。

一つは、「値段が上がり続けること」を誰もが当たり前だと思い込んでいたこと。

もう一つは、「乗り遅れたら損をする」という焦り。

そして、もっとも根深いのが、「自分だけはうまく逃げ切れる」という、根拠のない自信や楽観です。

こうした心理が重なったとき、人は中身やリスクを見なくなり、“今上がっている”という理由だけでお金を注ぎ込んでしまいます。

私たちがバブルを防ぐことはできなくても、「その波に巻き込まれるかどうか」は、意識の持ち方ひとつで大きく変わります。

「価格が上がり続けてるのに、今始めないと損だよ」「みんなやってるよ」「タイミングさえ見極めれば大丈夫だよ」

そんな言葉に惑わされて、その株式や金融商品の中身が何なのかもわからず、とりあえずで買ってしまっていないでしょうか?

リーマン・ショックで扱ったMBS(住宅ローン担保証券)という商品を思い出してください。どれだけ多くの人が、仕組みも知らず、仕掛け人のモラルも疑わず、「儲かるらしいから」と買っていたでしょうか?

銀行も証券マンも、きちんとリスクを説明せずに、モラルもへったくれもなくとにかく売りまくってくる場合があるということは、リーマン・ショックの事例からもよくわかります。

期待で膨らむとか、リスクを理解していながら止まれないという話をしましたが、それは金融システムの仕掛け人たちの視点で見た場合の話です。

一般の人たちは、そんな市場の状況や、商品の中身も知らずに、「よくわかんないけど今やったら儲かる」という情報だけで投資してしまうことがほとんどです。

その商品が“なにを裏付けにしているのか”、誰がそれを設計したのか、リスクはどこにあるのか。知らずに手を出して、結果的に巻き込まれていった──それが、バブルの正体でもあります。

株を買う前に、こう問いかけてみてください。

-

「私はこの会社の“将来”を信じているのか?」

-

「それとも、誰かがもっと高く買ってくれると“期待しているだけ”なのか?」

-

「この株価には“根拠”があるのか?」

バブルに巻き込まれるのは、熱狂と同調に流されたときです。それを防ぐのは、ほんの少しの“知識”と“冷静なまなざし”なのです。

日本のバブルも、ITバブルも、そしてリーマン・ショックも、構造は違えどすべて「信用の過剰」から始まり、「信用の崩壊」で終わっています。

経済は数式だけで動いているのではありません。私たち人間の「期待」や「恐れ」、そして「欲望」が、見えない波となって市場を揺らしているのです。

現在の私たちの社会には、どのような“次のバブルの種”があるでしょうか? バブルは、いつの時代も「みんなやっている」「上がり続けている」という言葉が囁かれるときに膨らみ始めるものなのです。

参考文献

投資銀行経営は変わるのか : 外部環境の変化と経営 再生の方向

https://api.lib.kyushu-u.ac.jp/opac_download_md/17084/p035.pdf

What Went Wrong at AIG?

https://insight.kellogg.northwestern.edu/article/what-went-wrong-at-aig

Money in the modern economy:an introduction

https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/money-in-the-modern-economy-an-introduction

元論文

The Bankruptcy of Lehman Brothers: Causes of Failure & Recommendations Going Forward

https://www.researchgate.net/publication/230687440_The_Bankruptcy_of_Lehman_Brothers_Causes_of_Failure_Recommendations_Going_Forward

ライター

亀岡 誠司: フリーランスの経済ライター。中立な視点から経済の複雑な動きをわかりやすく伝えることを使命とし、読者が直感的に理解できる記事作りを心がけています。

編集者

ナゾロジー 編集部

Views: 0

{kind=link}